Сегодня мы поговорим о приятном - льготном кредитовании бизнеса. Ранее в блоге мы уже рассказывали про цели и задачи кредитного юриста, однако от наших пользователей-предпринимателей поступало большое количество вопросов по доступным льготам в условиях довольно сложной экономической ситуации. Поделимся и с вами :)

Оглавление

- Кто и за счет каких средств выдает льготные кредиты СМСП?

- Какие льготные кредиты СМСП предоставляются в рамках федерального проекта "Акселерация субъектов малого и среднего предпринимательства"?

- С какими проблемами чаще всего сталкиваются СМСП при использовании льготного кредитования?

Льготные кредиты субъектам малого и среднего предпринимательства (СМСП), как правило, предоставляют банки, которым в той или иной форме предоставляется государственная поддержка. На федеральном уровне действует несколько программ поддержки, в частности программа Корпорации развития малого и среднего предпринимательства. Субъекты РФ и муниципальные образования также могут осуществлять поддержку льготного кредитования СМСП.

Кто и за счет каких средств выдает льготные кредиты СМСП?

Льготные кредиты СМСП получают не напрямую из бюджета. Это не предусмотрено ни Законом о развитии малого и среднего предпринимательства, ни Бюджетным кодексом РФ.

Льготные кредиты СМСП, как правило, выдают банки и иные кредитные организации (п. 1 ст. 819 ГК РФ), которым предоставляется государственная поддержка. В частности, на федеральном уровне действуют следующие программы поддержки льготного кредитования СМСП:

- программа Минэкономразвития России;

- программа Корпорации развития малого и среднего предпринимательства.

Субъекты РФ и муниципальные образования могут разрабатывать собственные меры поддержки СМСП, помимо тех, что предусмотрены ч. 1 ст. 16 Закона о развитии малого и среднего предпринимательства (ч. 3 ст. 16 указанного Закона), в том числе им не запрещено разрабатывать программы поддержки льготного кредитования СМСП.

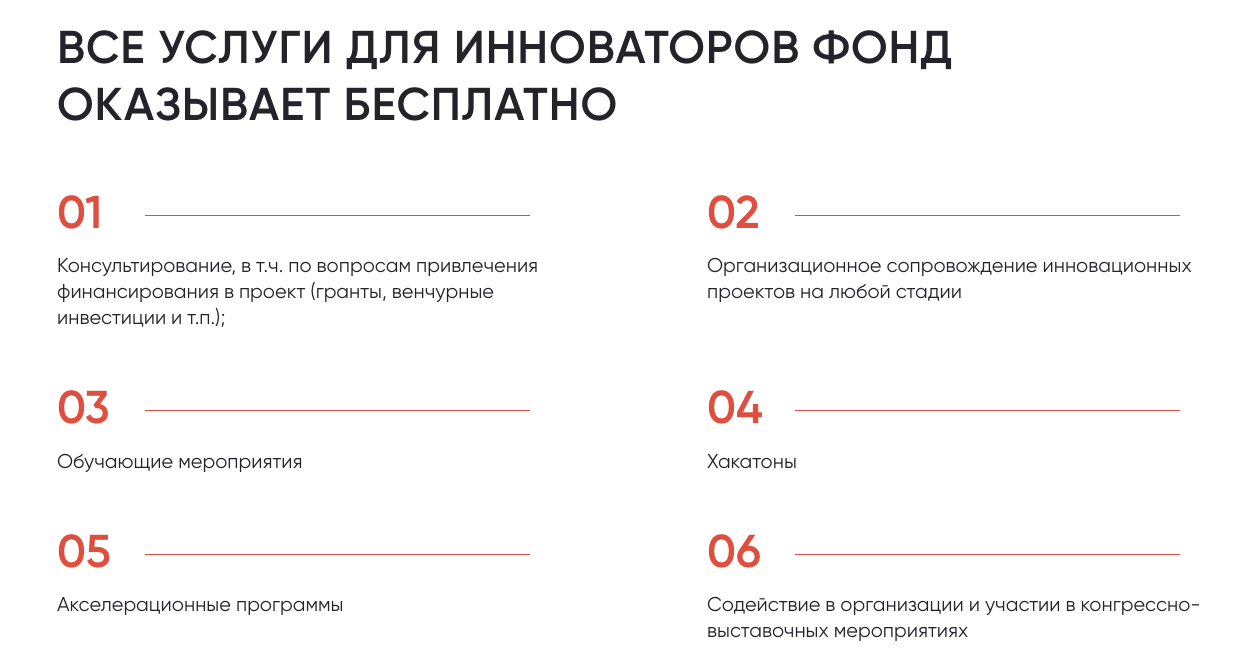

Например, в Краснодаре существует "ФОНД РАЗВИТИЯ ИННОВАЦИЙ КРАСНОДАРСКОГО КРАЯ": он осуществляет государственную поддержку на любой стадии инновационных проектов. Учредитель — Департамент развития бизнеса и внешнеэкономической деятельности Краснодарского края. Фонд является базовой площадкой Регионального представителя Фонда содействия инновациям.

Информация об организациях инфраструктуры поддержки СМСП, а также о формах предоставляемой ими поддержки и условиях ее получения размещается на сайте Корпорации развития малого и среднего предпринимательства (ч. 4, 5 ст. 15.1 Закона о развитии малого и среднего предпринимательства). Здесь вы можете уточнить, какие меры поддержки действуют в вашем регионе.

Помимо кредитов СМСП могут предоставляться микрозаймы. Их предоставляют микрофинансовые организации предпринимательского финансирования (ч. 2 ст. 15 Закона о развитии малого и среднего предпринимательства). Информацию о таких организациях и об условиях предоставления ими микрозаймов СМСП вы можете найти, например, на сайте Корпорации развития малого и среднего предпринимательства (https://corpmsp.ru/).

%%type:widgetForm, id:consult_person%%

Какие льготные кредиты СМСП предоставляются в рамках федерального проекта "Акселерация субъектов малого и среднего предпринимательства"?

Уполномоченным банкам, которые в 2019 - 2024 гг. выдают кредиты по льготной ставке СМСП, и некоторым другим кредитным и финансовым организациям из федерального бюджета предоставляются субсидии в целях возмещения недополученных ими доходов (п. п. 1, 2 Правил предоставления субсидий из федерального бюджета).

В рамках данной программы субсидии предоставляются на выдачу льготных кредитов СМСП в следующих случаях:

№1. кредиты микропредприятиям на развитие предпринимательской деятельности (п. п. 5, 5(1) Правил предоставления субсидий из федерального бюджета):

- в размере до 10 млн руб.;

- на срок до 3 лет;

- по ставке, не превышающей ключевую ставку Банка России, которая действовала на дату заключения кредитного договора, увеличенную не более чем на 3,5% годовых.

Такая ставка на период предоставления уполномоченному банку субсидии не должна превышать 16% годовых:

- 15,75% годовых - если ключевая ставка Банка России 13% годовых и более;

- 13,25% годовых - если она менее 13% годовых.

№2. кредиты СМСП на рефинансирование кредита, ранее предоставленного заемщику в рублях по кредитному договору (соглашению), в том числе заключенному в рамках Правил, утвержденных Постановлением Правительства РФ от 03.06.2017 N 674, предоставляются (п. п. 5, 5(1) Правил предоставления субсидий из федерального бюджета):

- на срок, не превышающий срока по рефинансируемому кредиту;

- по ставке, не превышающей ключевую ставку Банка России, действующую на дату заключения кредитного договора, увеличенную не более чем на 2,75% годовых.

Такая ставка на период предоставления уполномоченному банку субсидии не должна превышать:

- 15% годовых для малых предприятий и 13,5% годовых для средних предприятий - если ключевая ставка Банка России 13% годовых и более;

- 12,25% годовых - если она менее 13% годовых.

№3. кредиты СМСП на инвестиционные цели предоставляются на приобретение и (или) создание (в том числе достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств, включая выполнение инженерных изысканий, подготовку проектной документации (п. п. 5, 5(1) Правил предоставления субсидий из федерального бюджета):

- в размере от 500 тыс. руб. до 2 млрд руб. в зависимости от того, к какой категории относится заемщик: микропредприятие, малое предприятие или среднее предприятие;

- на срок до 10 лет (с непрерывным предоставлением субсидии не более 5 лет);

- по ставке, не превышающей ключевую ставку Банка России, действующую на дату заключения кредитного договора, увеличенную не более чем на 2,75% годовых.

Такая ставка на период предоставления уполномоченному банку субсидии не должна превышать:

- 15% годовых для малых предприятий и 13,5% годовых для средних предприятий - если ключевая ставка Банка России 13% годовых и более;

- 12,25% годовых - если она менее 13% годовых.

№4. кредиты СМСП на пополнение оборотных средств предоставляются (п. п. 5, 5(1) Правил предоставления субсидий из федерального бюджета):

- в размере от 500 тыс. до 500 млн руб. в зависимости от того, к какой категории относится заемщик: микропредприятие, малое предприятие или среднее предприятие;

- на срок до трех лет (с непрерывным предоставлением субсидии не более одного года);

- по ставке, не превышающей ключевую ставку Банка России, действующую на дату заключения кредитного договора, увеличенную не более чем на 2,75% годовых.

Такая ставка на период предоставления уполномоченному банку субсидии не должна превышать:

- 15% годовых для малых предприятий и 13,5% годовых для средних предприятий - если ключевая ставка Банка России 13% годовых и более;

- 12,25% годовых - если она менее 13% годовых.

Для получения льготного кредита вы можете обратиться в один из банков - участников программы (п. 13 Правил предоставления субсидий из федерального бюджета).

Если вы претендуете на получение кредита, представьте в банк документы в соответствии с требованиями Правил предоставления субсидий из федерального бюджета и требованиями уполномоченного банка. Уполномоченный банк рассмотрит возможность предоставления вам кредита в соответствии со своими правилами и процедурами (п. 13 указанных Правил).

В рамках данной программы заемщик вправе иметь действующие кредитные договоры (соглашения), заключенные после 1 мая 2021 г., только с одним уполномоченным банком, суммарно не превышающие максимальные значения кредитных соглашений, предусмотренные п. 5 Правил предоставления субсидий из федерального бюджета (п. 12 указанных Правил).

Информация о банках, отобранных для участия в этой программе, размещается на едином портале бюджетной системы РФ, а также на официальном сайте Минэкономразвития России (https://www.economy.gov.ru/) (п. 22 Приложения N 6 к Правилам предоставления субсидий из федерального бюджета).

К сожалению, не все предприниматели получают то, чего ожидали - помощи от государства. Бывает и такое, что предприниматель выполнил все условия предоставления льготы, однако, например, банк требует возвратить средства или компенсировать убытки.

Безусловно, спорные моменты встречаются, и довольно часто. В таком случае, к сожалению, без юристов уже не обойтись.

Если вы не желаете тратить время на изучение законодательства и подготовку заявления и иных документов своими силами, то советуем обратиться к юристу DestraLegal за бесплатной консультацией. Вам нужно заполнить форму и кратко описать ситуацию, после чего юрист сориентирует по шансам и подскажет, какие документы потребуются для решения вашего вопроса.

%%type:widgetForm, id:consult_person%%

С какими проблемами чаще всего сталкиваются СМСП при использовании льготного кредитования?

Как правило, предприниматели сталкиваются со следующими проблемами:

- необоснованный отказ в льготном кредитовании;

- ошибочное исключение из СМСП в результате чего предприниматель лишается права на льготное кредитование;

- приостановление льготного кредитования в одностороннем порядке.

Разберем одну из ситуаций на примере из практики. ООО "ХХХХ" обратилось в Арбитражный суд с исковым заявлением к ПАО "Сбербанк" о признании незаконными действий по исключению из программы кредитования с льготной процентной ставкой и взыскании 860 756 руб. 22 коп. переплаты по кредитному договору.

Причина обращения в суд заключалась в следующем:

В результате технического сбоя ООО "ХХХХ" ошибочно исключено Межрайонной инспекцией ФНС России из Реестра МСП, однако через некоторое время ошибка была устранена и заявитель был восстановлен в Реестре.

В связи с исключением ООО "ХХХХ" из Реестра по кредитному договору банком применена стандартная ставка в размере 12,43% годовых вместо льготной процентной ставки в размере 7% годовых.

ООО ООО "ХХХХ" обратилось в ПАО "Сбербанк" с просьбой о восстановлении в Программе льготного кредитования с пересчетом стандартной процентной ставки на льготную и о возврате излишне уплаченных процентов.

В ответном письме ПАО "Сбербанк" отказало в удовлетворении обращения заемщика, указав, что восстановление в программе не представляется возможным, ввиду отсутствия бюджетных ассигнований.

А теперь по судебному разбирательству. Суд первой инстанции отазал в удовлетворении требований, а апелляция и кассация поддержали заявителя и установили, что его права были нарушены. Рассмотрим ключевые моменты из Постановления АС Западно-Сибирского округа от 11.06.2024 № Ф04-1791/2024 по делу № А81-844/2023:

- наличие предусмотренных Правилами № 1764 или заключенным сторонами договором оснований для применения стандартной ставки процентов материалами дела не подтверждено и ответчиком не доказано, учитывая, что ПАО "Сбербанк России" не является лицом, определяющим основания для включения/ исключения заемщика из Программы льготного кредитования, суд апелляционной инстанции пришел к обоснованному выводу о наличии оснований для взыскания с ПАО "Сбербанк" в пользу ООО "ХХХХ" 855 437 руб. 72 коп., составляющих разницу между уплаченными истцом процентами по стандартной ставке и подлежащей применению в спорный период льготной процентной ставкой, в качестве убытков, причиненных обществу в результате вышеуказанного бездействия банка, в связи с чем удовлетворил исковые требования;

- Кредитный договор, предусматривая необходимость соответствия заемщика признакам субъекта малого или среднего предпринимательства. не содержит условий о том, что сведения о заемщике должны содержаться в Реестре МСП. При толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений (часть 1 статьи 431 ГК РФ). Таким образом, ошибка, не связанная с действиями общества, не может повлечь для него негативные последствия, тем более не может являться формальным основанием для опровержения факта отнесения его к субъектам малого и среднего предпринимательства;

- Суд апелляционной инстанции установив, что прекращение действия льготного периода связано с прекращением субсидирования банка в результате его бездействия и непредставления им сведений о кредитном договоре (соглашении) в Минэкономразвития России, в связи с чем истцом в спорный период уплачены проценты по стандартной ставке, пришел к обоснованному выводу о том, что возложение на заемщика неблагоприятных финансовых последствий в виде несения дополнительных затрат в рамках кредитного договора по обстоятельствам, от него не зависящим, не может быть признано правомерным.

Этот пример наглядно показывает, что банки далеко находятся не на стороне предпринимателей и находят любые причины для того, чтобы отказать в льготном кредитовании или, например, незаконно его "отменить". При решении данного вопроса не стоит опускать руки в случае, если суд первой инстанции откажет в удовлетворении исковых требований. Нужно идти до конца и вы получите желаемый результат.

Не бойтесь отстаивать свои права,

А юристы DestraLegal.ru вам в этом помогут 💙

%%type:compensation, id:consult_person%%