Не нужно быть юристом, чтобы понимать, что просрочки по кредиту до добра не доведут. Но мало кто знает, как именно банки взыскивают задолженность по кредитке и что делать должнику, у которого закончились деньги для возврата долга. Так что в этой статье мы обсудим последствия неуплаты долга, а также инструменты, с помощью которых нашим клиентами удавалось списать долг.

У вас уже возникли вопросы? Запишитесь на бесплатную консультацию по ссылке. Кратко опишите вашу ситуацию, и юрист свяжется с вами, проведет анализ и предложит оптимальный план дальнейших действий.

Оглавление

- Последствия просрочки оплаты кредита

- Что делать, если нет возможности платить по кредиту?

- Можно ли перестать выплачивать из-за болезни?

Последствия просрочки оплаты кредита

Иногда человек берет кредит, исправно выплачивает его некоторое время, но потом понимает, что больше не может вносить ежемесячные платежи. Он начинает их пропускать, и банк начисляет штрафы, что увеличивает общий долг.

Основной инстумент банка для возврата долга и стимулирования к выплате — это штрафные санкции. Это могут быть пени, неустойки или требование вернуть всю сумму задолженности сразу. Если при оформлении кредита заемщик оставлял имущество в залог, банк имеет право на его изъятие.

Как происходит взыскание долга

Сначала сотрудники банка будут пытаться связаться с заемщиком: звонить, выяснять причину задержки платежей и предлагать возможные варианты решения проблемы. На этом этапе можно договориться о реструктуризации долга, кредитных каникулах или других способах временного снижения финансовой нагрузки.

Если заемщик отказывается от общения, банк может:

- ввести штрафы, пени и комиссии, что увеличит долг;

- направить претензию о возврате долга;

- регулярно напоминать о долге звонками;

- передать информацию в бюро кредитных историй, что ухудшит кредитный рейтинг должника.

Какие меры банк применяет для возврата денег

Если должник игнорирует все предыдущие меры, банк может перейти к более серьезным действиям:

- Продать долг коллекторам. Это происходит, когда банк считает, что вернуть деньги с заемщика самостоятельно сложно.

- Подать в суд на заемщика. После вынесения решения дело передается в службу судебных приставов, которая начинает исполнительное производство и взыскивает долг.

Уже возникли вопросы? Запишитесь на бесплатную консультацию по ссылке, кратко изложите вашу ситуацию, и юрист свяжется с вами, чтобы проанализировать проблему и предложить дальнейший план действий.

Что делать, если нет возможности платить по кредиту?

Есть несколько способов решения проблемы. В первую очередь, можно обратиться в банк с просьбой пересмотреть условия кредитования. Для этого нужно собрать документы, подтверждающие ухудшение вашего финансового положения, которое не позволяет вносить прежние суммы. Банк может пойти навстречу: продлить срок выплат, снизить процентную ставку или частично списать задолженность (штрафы, пени и комиссии).

Если договориться с банком не получится, можно рассмотреть рефинансирование кредита в другом банке. Это означает, что вы обращаетесь в другую финансовую организацию, которая берет на себя ваш долг на более выгодных для вас условиях, например, с увеличенным сроком выплат или сниженной процентной ставкой.

Крайний вариант решения проблемы — списание долга через процедуру банкротство. Это процедура, при которой заёмщик, не способный платить по долгам из-за тяжелого финансового положения, может объявить себя банкротом.

Например, недавно мы получили судебные решения по нашим недавним банкротным делам и спешим ими поделиться:

- Кейс № 1

Клиент сменил работу, но не смог продолжать выплачивать долг по кредитной карте в размере 540 тыс. рублей. Банки отказали в реструктуризации, и ему пришлось начать процедуру банкротства. В конце 2023 года мы заключили с ним договор на полное сопровождение и подали заявление в суд.

К февралю 2024 года клиента признали банкротом из-за его финансовой несостоятельности, и была введена процедура банкротства, которая продолжалась до августа. Нам не пришлось продавать его имущество или менять график платежей, так как активов для удовлетворения требований кредиторов у клиента не было. В итоге долг был полностью списан.

- Кейс № 2

У клиента образовался долг в размере 353 тыс. рублей, который он больше не мог выплачивать. Переехав в другой город, он не смог найти работу и одновременно платить за жилье. Сначала он рефинансировал кредит, погасив кредитную карту, но его ситуация только ухудшалась — начались просрочки по платежам.

Мы помогли подготовить заявление о банкротстве и подтвердили его финансовую неспособность выплачивать долг (у него не было ни доходов, ни имущества). Арбитражный суд поддержал это, и была начата процедура банкротства, которая длилась 4 месяца.

За это время суд признал его неплатежеспособным и освободил от долговых обязательств. В итоге весь долг был списан!

- Кейс № 3

Клиент временно потерял работу и взял кредиты и микрозаймы, чтобы обеспечить уход за пожилыми родителями. Работая строителем, он не имел стабильного дохода из-за сезонности, и его задолженность выросла до 450 тыс. рублей.

Когда ситуация стала критической, клиент обратился к нам за помощью в подготовке заявления о банкротстве. В декабре 2023 года суд признал его банкротом, и к июлю 2024 года все долги были списаны.

Что объединяет эти кейсы? Во всех случаях у должников не было дохода или имущества для погашения долга по кредиту, а также были признаки неплатежеспособности. Поскольку они не могли пройти процедуру внесудебного банкротства через МФЦ, им пришлось обратиться в суд.

Если и вам требуется помощь в списании долга через банкротство, то запишитесь на бесплатную консультацию по ссылке с нашим юристом. Кратко изложите вашу ситуацию, и юрист свяжется с вами, чтобы проанализировать проблему и предложить дальнейший план действий.

%%type:widget, id:bankruptcy, name:quiz%%

Можно ли перестать выплачивать из-за болезни?

В случае серьёзной болезни (например, при онкологии) у заёмщика не так много вариантов для снижения кредитной нагрузки – реструктуризация кредита или кредитные каникулы, когда банкротство займёт больше времени.

В таком случае может выручить страховое возмещение. Довольно часто одним из условий для получения кредита является заключение страховки жизни и здоровья заёмщика. Если же страховой случай наступает, банк как выгодоприобретатель получит страховое возмещение, а заёмщик будет освобождён от дальнейшей выплаты. Страховым случаем может быть как само заболевание, так и установление инвалидности I или II группы вследствие этого заболевания.

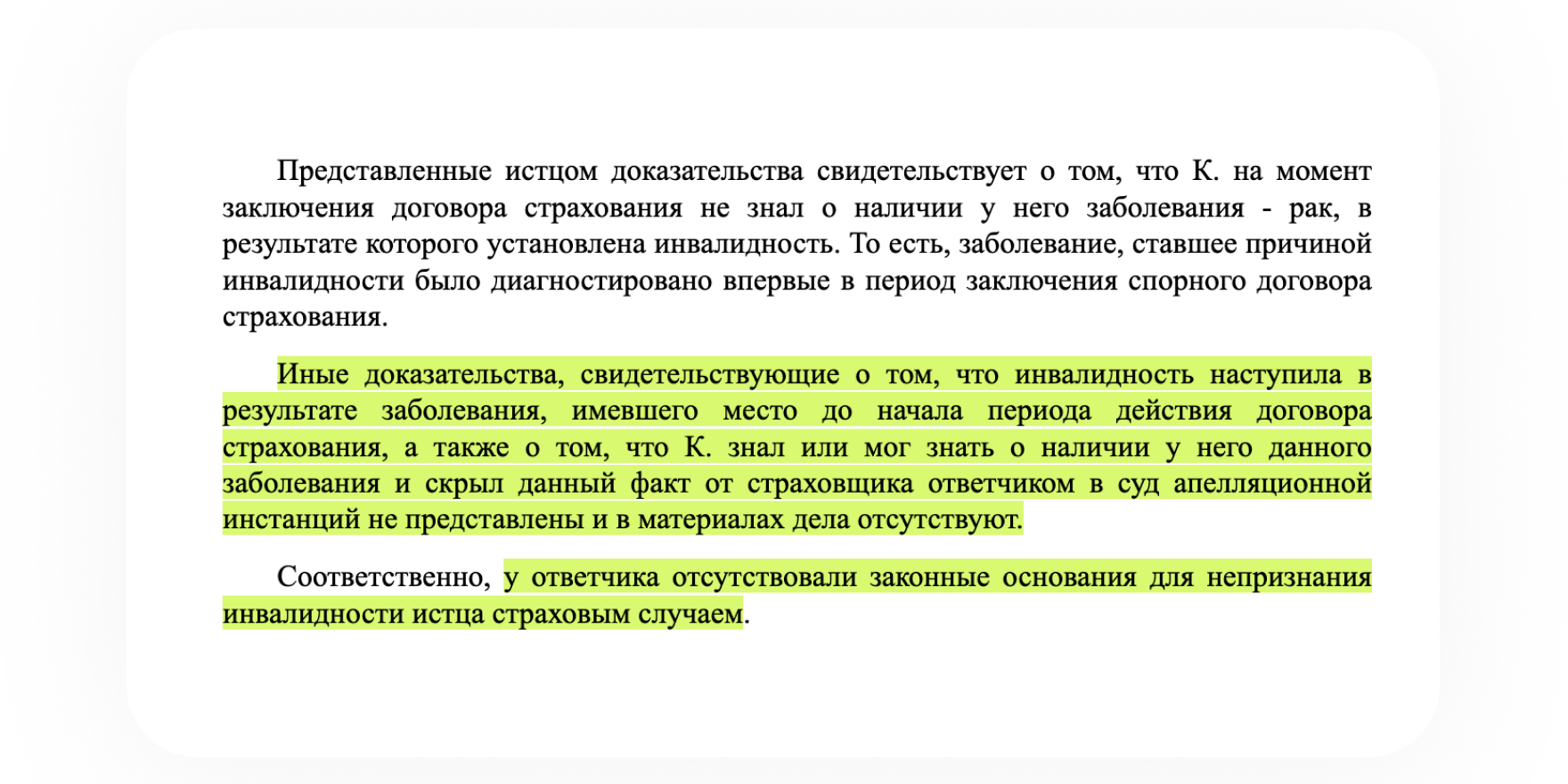

Например, в одном из дел суд поддержал застрахованного, который заболел онкологией и получил инвалидность. Суд признал инвалидность, наступившую в результате заболевания, страховым случаем и обязал страховщика выплатить компенсацию. Страховая утверждала, что истец скрыл информацию о своем здоровье, и заболевание существовало до начала действия полиса, что исключает покрытие.

Однако суд, рассмотрев медицинские документы, установил, что на момент подписания договора истец не знал о диагнозе, так как ранее заболевание находилось в ремиссии и инвалидность не устанавливалась. Новое заболевание, приведшее к инвалидности, возникло уже в период действия страхования, поэтому суд признал его страховым случаем (см. Апелляционное определение Суда Ханты-Мансийского автономного округа - Югры от 27.02.2018 по делу № 33-1366/2018).

Судебная практика показывает, что заемщики, заболевшие онкологией, часто пытаются расторгнуть кредитные договоры из-за изменения жизненных обстоятельств. Однако суды обычно отказывают в таких требованиях, считая ухудшение здоровья и финансового положения риском, который несет заемщик (см. Апелляционное определение от 31.03.2021 по делу № 33-2639/2021).

В редких случаях суды признают, что заемщик не мог предвидеть заболевание и последующую инвалидность, что привело к невозможности выплаты кредита. В этом случае кредитный договор был расторгнут, а обязательства прекращены из-за невозможности их исполнения (см. например, решение Прикубанского районного суда г. Краснодара от 23.10.2018 по делу № 2-9090/2018).

Если и вам требуется помощь в списании долга через банкротство или оценке рисков просрочек по кредиту, то запишитесь на бесплатную консультацию по ссылке с нашим юристом. Кратко изложите вашу ситуацию, и юрист свяжется с вами, чтобы проанализировать проблему и предложить дальнейший план действий.

Ваш DestraLegal