Этот налог исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Как правило, ошибок не бывает, однако никто не застрахован от переплат. Расскажем в этой статье, как вернуть излишне уплаченный налог.

Оглавление

- Кто может вернуть излишне оплаченный налог?

- Как облагаются НДФЛ заработная плата и иные выплаты работникам?

- Как облагаются НДФЛ выплаты по гражданско-правовым договорам?

- Как вернуть деньги за излишне уплаченный НДФЛ?

- Форма заявления на возврат средств за налог

Кто может вернуть излишне оплаченный налог?

Начнем с базовых положений о том, кто может вернуть излишне оплаченный налог. Так, в Налоговом кодексе указан перечень тех, кто может обратиться с заявлением:

- Предприниматели;

- Компании;

- Граждане.

С 2017 года страховые выплаты также приравниваются к налоговым.

Были добавлены также следующие положения:

- Излишне перечисленные взносы можно вернуть либо зачесть в счёт любого фонда или налоговых платежей;

- Если ПФР уведомит плательщика о том, что отразил переплату в отчётности и отнес её на лицевые счета, то излишки может не возвращать.

Как возникают излишне уплаченные суммы налога?

- Неправильно рассчитан налог (применили другую ставку, не учли льготы и вычеты;

- Некорректно оформлен платёжные документ (ошибка в реквизитах);

- Авансовые платежи;

- Ошибки налоговиков;

- Изменения законодательства, которые дают бизнесу основания посчитать какую-либо оплату излишком.

Как узнать об излишне уплаченных налогах?

- При проверке отчётности;

- Пересчёте и сверке данных;

- Сравнении оплаченных сумм с данными из справки расчётов от ФНС.

Как облагаются НДФЛ заработная плата и иные выплаты работникам?

К основным выплатам, которые облагаются НДФЛ, относятся зарплата, премии, отпускные, пособие по временной нетрудоспособности. В общем случае указанные доходы признаются фактически полученным на день выплаты. На эту дату налоговому агенту нужно удержать с них НДФЛ. Налог он удерживает в том числе при выплате аванса по зарплате. Налоговый агент уплачивает удержанный налог путем внесения ЕНП. Срок уплаты НДФЛ зависит от того, в каких числах месяца исчислен и удержан НДФЛ: до 22-го числа включительно или в более позднее число месяца. При применении АУСН порядок исчисления НДФЛ с выплат работникам имеет особенности.

Как исчислить и удержать НДФЛ с заработной платы

В общем случае работодатель обязан при выплате заработной платы, действуя в качестве налогового агента, исчислить с зарплаты НДФЛ, удержать и уплатить его в бюджет (п. п. 1, 2 ст. 226 НК РФ). Уплата налога осуществляется путем внесения ЕНП. Налог необходимо удержать при фактической выплате суммы зарплаты работнику.

По общему правилу налоговому агенту нужно уплатить НДФЛ с зарплаты не позже следующей даты:

- 28 января - налог за период с 1 по 22 января;

- 28 февраля - налог за период с 23 января по 22 февраля;

- 28 марта - налог за период с 23 февраля по 22 марта;

- 28 апреля - налог за период с 23 марта по 22 апреля;

- 28 мая - налог за период с 23 апреля по 22 мая;

- 28 июня - налог за период с 23 мая по 22 июня;

- 28 июля - налог за период с 23 июня по 22 июля;

- 28 августа - налог за период с 23 июля по 22 августа;

- 28 сентября - налог за период с 23 августа по 22 сентября;

- 28 октября - налог за период с 23 сентября по 22 октября;

- 28 ноября - налог за период с 23 октября по 22 ноября;

- 28 декабря - налог за период с 23 ноября по 22 декабря;

- последнего рабочего дня календарного года - налог за период с 23 по 31 декабря.

Если соответствующая дата признается выходным, нерабочим праздничным (нерабочим) днем, то налог нужно уплатить не позднее ближайшего следующего за ней рабочего дня.

НДФЛ с аванса

НДФЛ нужно исчислять и удерживать с каждой денежной выплаты в счет уплаты зарплаты, в том числе с аванса по зарплате.

Срок уплаты НДФЛ с аванса определяется в общем порядке.

Можно ли уплатить НДФЛ раньше выплаты заработной платы?

Налоговый агент уплачивает удержанный у работника НДФЛ путем внесения ЕНП. Перечислить ЕНП можно и досрочно. При наступлении срока платежа инспекция зачтет поступившие в счет уплаты ЕНП денежные средства в счет уплаты НДФЛ с соблюдением установленной законом очередности (п. 8 ст. 45 НК РФ).

НДФЛ с зарплаты сотрудника, работающего за границей

Порядок исчисления НДФЛ зависит от того, как в трудовом договоре вы обозначите место работы. Если согласно трудовому договору рабочее место сотрудника находится в иностранном государстве, то вознаграждение за выполнение трудовых обязанностей является доходом от источников за пределами РФ. В этом случае исчисляет и уплачивает НДФЛ по окончании налогового периода сам работник, если он является налоговым резидентом. Если нет, то такие доходы не облагаются НДФЛ в РФ.

Если по трудовому договору рабочее место сотрудника находится в РФ, то зарплата относится к доходам от источников в РФ. В данном случае НДФЛ должен исчислить и уплатить налоговый агент.

Как облагаются НДФЛ выплаты по гражданско-правовым договорам?

Для выполнения отдельных работ или услуг вы можете привлекать физлиц не по трудовым, а по гражданско-правовым договорам (ГПД). По ГПД физлицо также может выдать вам заем или сдать в аренду имущество. В большинстве случаев вы должны облагать НДФЛ выплаты по ГПД, если физлицо, с которым вы заключили договор, не является ИП, не занимается частной практикой, не платит налог на профессиональный доход.

В каких случаях налоговый агент удерживает НДФЛ с выплат по гражданско-правовым договорам?

В большинстве случаев вам нужно удерживать НДФЛ с выплат физлицам по гражданско-правовым договорам (п. п. 1, 2 ст. 226 НК РФ). Однако есть несколько исключений. Не нужно удерживать НДФЛ:

- С индивидуальными предпринимателями или физлицами, которые занимаются частной практикой (например, с нотариусами или адвокатами, учредившими адвокатские кабинеты). Они исчисляют и уплачивают НДФЛ сами (п. 2 ст. 226, пп. 1, 2 п. 1, п. 2 ст. 227 НК РФ);

- С плательщиками налога на профессиональный доход (при соблюдении определенных условий). От уплаты НДФЛ они освобождены (ч. 8 ст. 2 Закона от 27.11.2018 N 422-ФЗ);

- С физлицом, которое выполняет для организации работы (услуги) в иностранном государстве. Если физлицо является резидентом, оно самостоятельно исчисляет и уплачивает НДФЛ, если нет - объекта обложения этим налогом не возникает (Письмо Минфина России от 22.04.2021 N 03-04-06/30627);

- С выплат физлицам по договорам купли-продажи. В этих случаях физлица тоже сами должны уплатить налог (п. 2 ст. 226, пп. 2 п. 1, п. 2 ст. 228 НК РФ);

- При передаче физлицу имущества или денежных средств, если у него не возникает от этого экономической выгоды. Например, вы выдали физлицу деньги под отчет для покупки товаров для организации. Деньги были выданы в интересах организации, поэтому у физлица нет экономической выгоды, а значит, нет и дохода, который облагался бы НДФЛ.

В какой срок нужно уплачивать НДФЛ по гражданско-правовым договорам

НДФЛ, который исчислен и удержан с выплаты по ГПД, нужно перечислить в бюджет в следующем порядке:

- Если НДФЛ исчислен и удержан с 1 по 22 января, то перечислить его надо не позднее 28 января;

- Если НДФЛ исчислен и удержан с 23 по 31 декабря, уплатить его надо не позднее последнего рабочего дня календарного года;

- В остальных случаях НДФЛ, исчисленный и удержанный за период с 23-го числа предыдущего месяца по 22-е число текущего месяца, перечисляется не позднее 28-го числа текущего месяца.

Как вернуть деньги за излишне уплаченный НДФЛ?

Когда разобрались с порядком выплат НДФЛ, нетрудно представить, что можно запросто ошибиться в сроках или подсчетах.

Для возврата излишне уплаченного НДФЛ нужно подготовить заявление на возврат налога с указанием основания такого возврата.

В течение какого срока можно обратиться с заявлением?

Подать заявление на возврат налога можно в течение 3 лет со дня его уплаты.

Какие документы нужно приложить?

Заявление, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика.

Куда перечислят деньги?

Денежные средства вернутся налогоплательщику на тот банковский счет, который он указал в заявлении о возврате – так говорится в письме Минфина от 06.04.2021 № 03-02-11/25499.

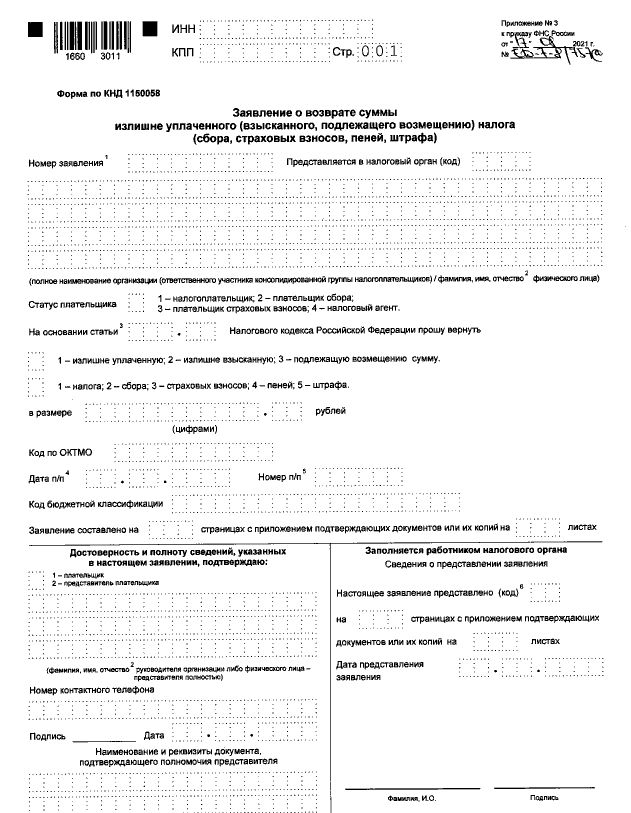

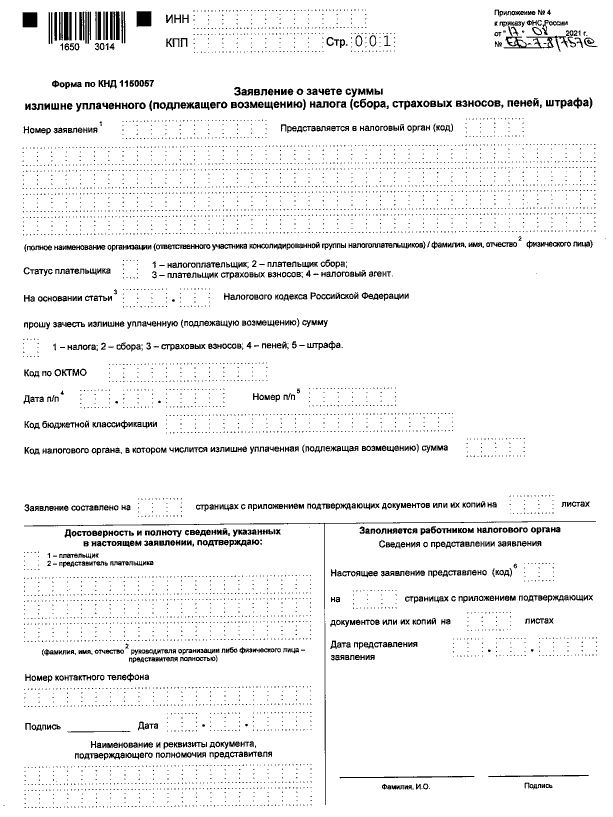

Форма заявления на возврат средств за налог

На сайте ФНС России можно найти Приказ, к которому приложены шаблоны заявлений. Выглядят они так:

Если у вас возникли трудности при подготовке заявления на возврат или зачет излишне уплаченного налога, вы можете обратиться за консультацией к юристу юридического сервиса DestraLegal: нужно заполнить форму, кратко описать ситуацию, а юрист изучит ее и предложит варианты решения. А главное — все это можно сделать не выходя из дома.

Отстаивайте свои права с DestraLegal. Это просто 💙