Приобретение страховки - это условие выдачи кредитной карты или потребкредита под низкий процент в КБ “Ренессанс Кредит”.

У этого банка, как и у большинства других, есть партнерские страховые компании. Например, ООО СК «Ренессанс Жизнь», ООО СК "Согласие-Вита". Как правило, условия страхования в таких страховых компаниях банков не насколько выгодны, как в независимых.

Избежать переплаты можно, отказавшись от страхования в период охлаждения: в течение 14 дней для договоров, заключенных до 21 января 2024 года, и в течение 30 дней для договоров, заключенных позднее. Кроме того, у вас есть возможность вернуть часть "неиспользованной страховки" при досрочном погашении кредита.

Хотите бесплатно проконсультироваться с юристом? Вам нужно заполнить форму по ссылке и кратко описать ситуацию.

Давайте разберём несколько мифов, касающихся страховки по кредиту.

Оглавление:

- Миф 1: от страховки нельзя отказаться

- Миф 2: если я откажусь от страховки, то процент по кредиту вырастет

- Миф 3: отказ от страховки - это сложно

Миф 1: от страховки нельзя отказаться

%%type:widgetForm, id:bank_insurance%%

Это ложь! От страховки отказать можно по закону.

Период охлаждения: отказ от страхового полиса в течение 14 или 30 дней (зависит от даты заключения договора) - в период охлаждения - предоставляет вам возможность получения 100% стоимости полиса.

Срок, в течение которого вы имеете право оформить отказ от полиса без потери в стоимости, в некоторых случаях бывает увеличен банком.

Если период охлаждения истек, то страховой полис можно вернуть, если это указано в договоре. Как правило, количество денег к возврату рассчитывается с учетом оставшейся части полиса.

Если банк не предупредил, что покупка полиса - дело платное и добровольное, а также не предложил варианты кредита без страхования, то в соответствии с законом считается, что он нарушил права потребителя - право на полное информирование об услуге.

В таком случае вы можете потребовать возврата денег за страховку в полном объеме независимо от периода обращения - до истечения 14/30 дней или после.

Досрочное погашение кредита: право на отказ от страховки и возврат денег в таком случае допустимо законодательством. Так, с 1 сентября 2020 г. это право заемщика прямо закреплено в законе. В этом случае возврату подлежит сумма страховой премии за вычетом использованного периода.

Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

В заявлении/претензии расчет суммы после досрочного погашения кредита выглядит следующим образом:

Как происходит процесс возврата денег за страховку?

В случае расторжения кредитного договора, страховщик обязан вернуть страховку, которую клиент внес на случай невыплаты кредита. Для получения возврата необходимо написать заявление о возврате страховки и обратиться в финансовую организацию, где был оформлен кредит.

В заявлении необходимо указать свои личные данные, дату расторжения договора и сумму страховки. Организация должна предоставить клиенту финансовый бланк для заполнения и подписи. После заполнения бланка и предъявления всех необходимых документов, клиенту следует обратиться к своему персональному менеджеру, который поможет с разрешением возникших вопросов и оформлением процедуры возврата страховки. Важно учитывать возможную задолженность по выплатам по кредитованию. В некоторых случаях организация может удержать сумму задолженности из возврата страховки и выплатить клиенту оставшуюся сумму.

Вместе с тем, встречаются ситуации, когда страховые не возвращают деньги и попросту игонорируют заемщика. В таких случаях план действий следующий:

- Направляете претензию;

- Если ответа нет или он отрицательный, то обращаетесь к финансовому уполномоченному;

- Если и он вам не дал ответ, то подаете иск в суд.

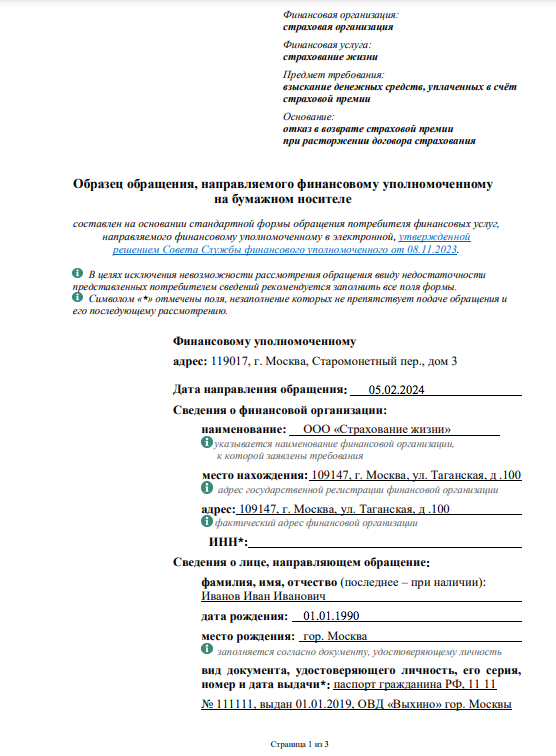

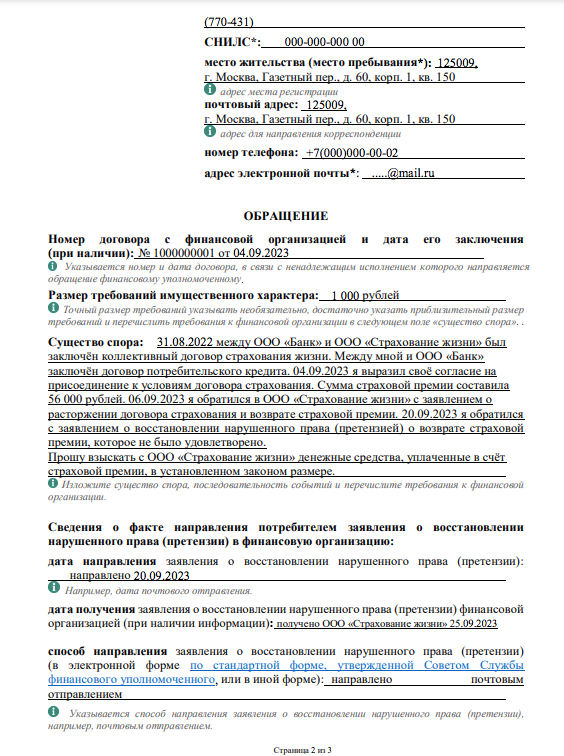

Кстати, хотим поделиться с вами примером обращения к финансовому уполномоченному, поскольку для получения положительного и быстрого ответа вы должны соблюсти все формальные требования к содержанию и структуре для того, чтобы не упустить фактические обостоятельства, которые и являются предметом рассмотрения уполномоченного:

Таким образом, порядок действий такой: заявление - претензия - обращение к уполномоченному - иск в суд.

Да, это может показаться сложным на первый взгляд, но это того стоит. А наши юристы будут рады сопроводить вас на каждом этапе, для этого нужно заполнить форму тут.

Миф 2: если я откажусь от страховки, то процент по кредиту вырастет

Это вполне обоснованное опасение. Но это верно только в случае, если оплата полиса является условием предоставления пониженной ставки.

Тщательно ознакомьтесь с текстом договора, зачастую увеличение процентной ставки при оформлении отказа от страховки указано в разделе 4 “Процентная ставка”.

При этом банк не может ограничить выбор клиента исключительно своей или партнерской страховой. Страховая компания, предлагаемая банком, всегда выходит дороже сторонней.

Ориентируясь на практику, можно утверждать, что стоимость полиса в ООО СК «Ренессанс Жизнь» или ООО СК "Согласие-Вита" может оказаться выше, чем в страховой компании, не связанной с банком.

Ради получения низкой процентной ставки можно оформить отказ от страховки в “дружественных” компаниях и приобрести страховку на более выгодных условиях в другой страховой компании. Предъявить приобретенный страховой полис в ООО КБ “Ренессанс Кредит” потребуется в течение 30 дней.

Миф 3: отказ от страховки - это сложно

%%type:widgetForm, id:bank_insurance%%

Как раз наоборот. Для возврата полиса достаточно направить в офис банка заявление об отказе банковского продукта лично или с помощью почты.

К заполненному заявлению потребуется приложить копию паспорта, чек об оплате страхового полиса, страховой договор со всеми приложениями.

Потеря чека не является проблемой. В силу закона о защите прав потребителей вместо него вы можете предъявить любой другой документ, доказывающий оплату (снимок экрана из интернет-банка или выписка из банка о транзакции).

Срок возврата денег зависит от даты приобретения страховки.

Если банк отказывается вернуть стоимость страховки или ее часть, клиент имеет право на обращение в Банк России. Это можно сделать онлайн на официальном сайте.

Принудительно со страховой компании стоимость взыщет суд. Подайте иск, а после вступления в силу судебного решения с исполнительным листом подайте обращение в тот банк, где у страховой компании оформлен счет.

У вас остались вопросы? Воспользуйтесь нашим готовым решением "Вернуть деньги за страховку по кредиту". Юристы бесплатно проконсультируют вас, после чего помогут подготовить все необходимые документы.

Отстаивайте свои права с DestraLegal.ru,

Это просто!

%%type:compensation, id:bank_insurance%%