Каждый четвертый заемщик в России сталкивается с трудностями при выплате кредитов и займов — сказывается рост ставок и финансовая нестабильность. Когда ежемесячные платежи становятся неподъемными, главное — не поддаваться панике и не прятаться от кредиторов. В этой статье мы разберем, какие шаги могут помочь справиться с долговой нагрузкой: от реструктуризации и рефинансирования до защиты от давления коллекторов.

Сервис DestraLegal.ru помог уже многим освободиться от долгов и избавиться от коллекторов. Так что если у вас слишком много кредитов, проверьте для себя возможность списания долгов в форме "Освободиться от долгов через банкротство". Оставив заявку, сможете задать все вопросы юристам по банкротству.

%%type:widget, id:bankruptcy, name:quiz%%

Оглавление

- Что делать, если вы не можете платить по кредитам: первые шаги?

- Реструктуризация долга: как договориться с банком о снижении платежей?

- Рефинансирование

- Кредитные каникулы

- Банкротство

- Важно знать свои права: как защититься от давления коллекторов?

- Наши успешные кейсы о списании долга

Что делать, если вы не можете платить по кредитам: первые шаги?

Если вы понимаете, что очередной платеж по кредиту становится непосильным, важно действовать сразу и грамотно. Главная ошибка — игнорировать ситуацию и ожидать, что проблема исчезнет сама. На практике, задержка платежей ведет к штрафам, ухудшению кредитной истории и, в худшем случае, к судебным и исполнительным производствам. Ниже — пошаговый план, который поможет вам взять ситуацию под контроль.

Прежде всего, оцените свое финансовое положение.

Проанализируйте текущие доходы и расходы. Постарайтесь понять, сколько средств вы сможете выделить на погашение долгов, даже если эта сумма меньше, чем требуемая платежом. Важно видеть полную картину своих финансов, чтобы оценить возможности для выплаты хотя бы минимальной части задолженности.

Следующим шагом обратитесь в банк/МФО.

Первый шаг — связаться с вашим банком или кредитной организацией и честно сообщить о трудностях с платежами. Банки заинтересованы в возвращении своих средств, поэтому часто идут навстречу клиентам, особенно если вы обратились к ним заранее, до серьезных просрочек.

Узнайте о реструктуризации

Многие банки/мфо предлагают программу реструктуризации долга для заемщиков, столкнувшихся с временными финансовыми трудностями. При реструктуризации банк может изменить условия кредита: уменьшить ежемесячные платежи, увеличить срок кредита, предоставить льготный период без процентов. Эти изменения позволяют временно снизить нагрузку и восстановить платежеспособность. Более подробно поговорим об этом ниже в статье.

Рассмотрите вариант рефинансирования

Если у вас несколько кредитов, имеет смысл подумать о рефинансировании. Это позволяет объединить все займы в один кредит с более низкой ставкой или меньшим ежемесячным платежом. Многие банки предлагают программы рефинансирования, рассчитанные на заемщиков, испытывающих финансовые трудности.

Изучите возможность кредитных каникул

В ряде случаев банк может предложить «кредитные каникулы» — временный период, в течение которого вам позволят не выплачивать основной долг или проценты. Этот вариант подходит, если у вас есть уверенность, что финансовые трудности временные.

Подготовьтесь к возможному банкротству

Это процесс долгий и требует серьезной подготовки, но он может полностью освободить вас от долговых обязательств или значительно их уменьшить.

%%type:widget, id:bankruptcy, name:quiz%%

Реструктуризация долга: как договориться с банком о снижении платежей?

Когда ежемесячные платежи по кредиту становятся неподъемными, реструктуризация долга может помочь избежать просрочек и сохранить кредитную историю.

Реструктуризация долга — это процесс изменения условий вашего долга, чтобы сделать его погашение более посильным. Простыми словами, это когда вы договариваетесь с кредитором о новых, более удобных для вас условиях возврата долга.

Можно просить изменить:

- Срок: увеличив срок вы можете снизить ежемесячный платеж;

- Процентная ставка: банк может уменьшить ее, если ключевая ставка с момента оформления займа снизилась;

- Способ погашения: можно воспользоваться кредитными каникулами, во время которых обязательно вносить только начисленные проценты.

Для подтверждения финансовых затруднений банк может запросить документы, такие как:

- Справка о доходах за последние месяцы;

- Трудовая книжка (если потеряли работу);

- Выписки по счетам или другие документы, подтверждающие снижение доходов или непредвиденные расходы.

Чем больше документов вы предоставите, тем выше шансы, что банк пойдет навстречу.

В большинстве случаев банк продлит договор. Это самый оптимальный вариант как для банка, так и для должника. Но это не избавит вас от обязательств в целом, просто поможет немного сократить ежемесячные расходы. Однако, в итоге гражданин восстанавливает свою платежеспособность и не будет объявлен банкротом.

Если банк одобрил ваши условия, вам предложат подписать дополнительное соглашение к кредитному договору. Внимательно ознакомьтесь с его условиями, включая новые сроки, размер платежей и возможные комиссии.

Банк может отказать в реструктуризации, если у вас длительные просрочки, нет доказательств снижения доходов, или если вы уже неоднократно нарушали условия договора.

Кстати, если вы получили отказ на реструктуризацию кредита через банк, то далее можно подать иск в суд на проведение данной процедуры.

Кому можно подаваться на реструктуризацию:

- есть источник дохода;

- нет неснятой/непогашенной судимости;

- на текущий момент не подвергнуты административному наказанию за мелкое хищение, умышленное уничтожение или повреждение имущества либо за фиктивное или преднамеренное банкротство;

- не признавались банкротом ранее (в течение 5 лет);

- план реструктуризации ранее не утверждался (в течение 8 лет)

Рефинансирование

Рефинансирование - это процесс, при котором вы берете новый кредит, чтобы погасить существующий долг на более выгодных условиях. По сути, это замена старого долга новым.

То есть вы все еще остаетесь с одним кредитом, но теперь у вас новый кредит, по которому вы платите меньше процентов или имеете более удобные условия.

Например, когда ЦБ РФ снижает ключевую процентную ставку, человек может рефинансировать ипотеку в другом банке, где она меньше или запросить снижение процентной ставки в своем банке.

Основные цели рефинансирования:

- улучшение условий выплат;

- продление срока возврата;

- снижение ежемесячной нагрузки;

- переход в более удобный банк;

- предотвращение роста задолженности.

Этот вариант подходит не всем. Банк проведет оценку платежеспособности клиента. Если у заемщика уже есть просрочки по текущим обязательствам, высока вероятность получения отказа.

Переоформить можно ипотечные, потребительские кредиты, займы на приобретение автомобиля и долги по кредитным картам.

Необходимо соблюсти два условия:

- вы погашали кредит по графику без задержек последние полгода и более;

- до окончания срока выплаты осталось более трех, а иногда — шести месяцев.

Оформить рефинансирование можно в банке, где вы брали первый кредит или в любом другом.

Кредитные каникулы

Кредитные каникулы - это временный перерыв в выплате кредитного долга, который предоставляется заемщику на определенный срок. Простыми словами, это когда вам дают "отпуск" от выплат по кредиту.

Такая мера подходит, если заемщик временно оказался в трудной финансовой ситуации, но рассчитывает восстановить доходы в ближайшем будущем.

Основная разница между реструктуризацией и кредитными каникулами в том, что реструктуризация не отменяет ежемесячный платеж, но уменьшает его до посильного размера, в том время как каникулы в принципе ставят на стоп ваши обязательства по оплате.

Главный плюс кредитных каникул — возможность не платить без штрафов. Банку это выгодно, ведь он сохраняет добросовестного заемщика, плюс получает проценты по договору.

Кредитные каникулы подходят в ситуациях, когда:

- Вы временно лишились дохода (потеря работы, болезнь).

- Ваши расходы резко увеличились (рождение ребенка, срочные медицинские расходы).

- У вас снизился доход, и текущие платежи стали неподъемными.

Банкротство

Существует возможность официально признать любого человека неспособным выплатить долги и списать их - это процедура банкротства.

Банкротство — крайняя мера, помогающая избавиться от кредитов. Обычно к ней прибегают после того, как испробовали все другие варианты и ничего не помогает выбраться из долговой ямы.

Банкротство - это официальное заявление заемщика о том, что средств на погашение кредита у него нет.

Существует два вида банкротства: внесудебное и через суд.

Банкротство через суд:

- Происходит при долге от 500 тыс. рублей.

- Заявление подают в Арбитражный суд.

- Процедура платная (госпошлина, вознаграждение арбитражному управляющему, оплата публикации в газете сведений о реструктуризации долга или продаже имущества).

Внесудебное банкротство:

- Происходит при долге от 25 тыс. до 1 млн рублей

- Заявление подают в МФЦ.

- Процедура бесплатная.

Важно: решение о признании себя банкротом приводит к ограничениям в будущем. Например, в течение трех лет нельзя будет занимать управляющие должности, а также придется сообщать новым кредиторам о пройденной процедуре. Запрещено повторно инициировать банкротство через суд в следующие 5 лет (10 лет, если должник проходил процедуру в МФЦ).

Однако в остальном банкротство - это настоящее спасение для должника. Финансовая пропасть - самая глубокая из всех пропастей, в нее можно падать всю жизнь. Однако процедура банкротства помогает начать жизнь с чистого листа.

Важно знать свои права: как защититься от давления коллекторов?

Кредитор, не получивший своевременных платежей, может передать задолженность сторонним коллекторским агентствам или внешним агентствам по взысканию долгов. Коллекторы, работая от имени кредитора, начинают активно действовать по взысканию задолженности. Как правило, должник получает заказное письмо с уведомлением о переуступке прав новому кредитору и заверенную копию договора цессии.

Обычно это происходит после того, как кредитный заемщик не выплачивает задолженность в течение нескольких месяцев и не реагирует на напоминания и уведомления от кредитора.

Как правило, при просрочке в три–шесть месяцев, банк заключает с коллекторами агентский договор.

Однако все же такое право банка не является неограниченным.

В своем определении Верховный Суд РФ пришел к следующему:

Если в договоре гражданина с банком нет записи о том, что в случае просрочки платежей возможный долг банк отдаст коллекторам, то финансовое учреждение не имеет права взыскивать долги руками коллекторских контор.

Кроме того, банк не может передавать долг тем, у кого нет лицензии на право банковской деятельности

Коллекторы могут связываться с вами для информирования о долге, предложений по урегулированию и уточнения планов выплаты. Закон позволяет коллекторам:

- Звонить вам и направлять уведомления о задолженности.

- Приходить на личные встречи в определенные часы (с согласия должника).

- Взаимодействовать с вами через электронные сообщения.

Коллекторы не имеют права:

- Звонить чаще одного раза в день, более двух раз в неделю и восемь раз в месяц.

- Звонить или приходить в неурочное время (звонки разрешены с 8 до 22 часов в будни и с 9 до 20 часов в выходные).

- Угрожать физической расправой или нарушением личной жизни.

- Раскрывать информацию о вашем долге третьим лицам без вашего согласия.

Если коллекторы нарушают установленные нормы, заемщик имеет право обращаться в контролирующие органы или к юристам для защиты своих прав. Только для этого соберите доказательства того, что коллекторы нарушают правила взаимодействия: аудио, видео, распечатки звонков, скриншоты переписки в мессенджерах, показания свидетелей и т.п.

Например, коллекторское агентсво оштрафовали на 300 тысяч руб. за то, что коллекторы звонили человеку и унижали его, а потом еще и передали информацию его сослуживцам. Агентство попыталось оспорить в суде решение ФССП, но безрезультатно.

В другом деле сотрудник коллекторского агентства осуществил телефонный звонок на номер, принадлежащий компании работодателя должника, в рабочий день, а именно в 7:37, т.е. раньше допустимого времени. В результате решением Арбитражного суда Нижегородской области от 21.03.2018 N А43-24718/2017 коллекторское агентство было привлечено к административной ответственности по ч. 2 ст. 14.57 КоАП РФ в виде административного штрафа в размере 50 тыс. руб.

Наши успешные кейсы о списании долга

Для простого обывателя “процедура банкротства” звучит страшно и дорого. У неподготовленного человека голова пойдет кругом от огромного количества тонкостей в проведении процедуры банкротства.

Наша практика помогла уже многим списать свои долги.

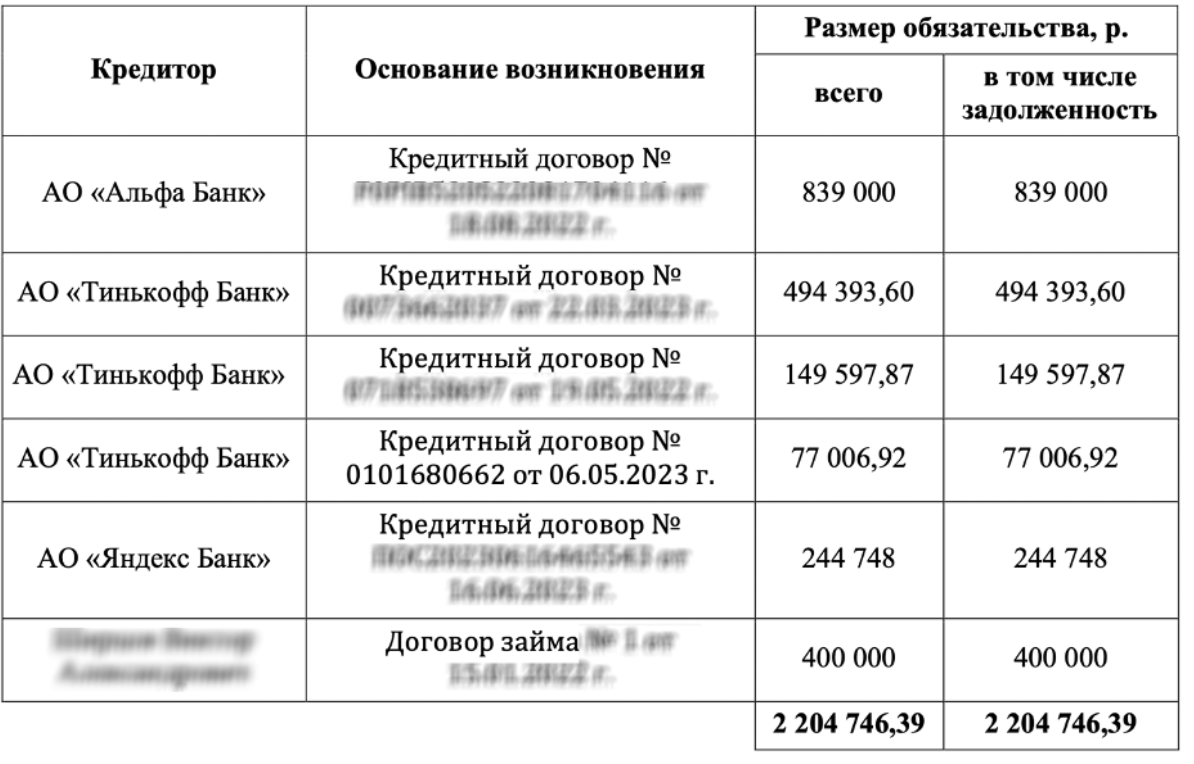

Клиент Destralegal Василий попал в крупное ДТП на своей совершенно новой машине. Средств на ремонт у Василия не было, а автомобиль был жизненно необходим. Василий работает на удаленном объекте, куда не добраться общественным транспортом, автомобиль является для него основным способом передвижения. Кроме того, автомобиль является основным средством передвижения для всей семьи, которая живет за городом. Для ремонта транспортного средства Василию пришлось взять 5 кредитов и даже один займ у знакомого. Общий размер обязательств составил не много не мало - 2 204 746,39 р.

В момент принятия обязательств среднемесячный доход позволял своевременно удовлетворять требования кредиторов и свои личные потребности. Какое-то время платежи добросовестно вносились, но Василию пришлось уйти с работы, и он больше был не в состоянии платить по долгам. Единственный выход - банкротиться. У Василия было много опасений по поводу того, что опишут личное имущество (оборудование необходимое ему для работы), что в квартиру буду ходить день и ночь недовольные кредиторы вместе с коллекторами, а также по поводу процедуры банкротства беспокоились его близкие. Родственники переживали, что в конкурсную массу включат их жилье. Наши юристы провели настоящую психологическую сессию с Василием и его близкими, разъясняя, что в ситуации Василия банкротство — это самый оптимальный вариант. Юристы отметили, что у должника спишут абсолютно все долги, перестанут мучить коллекторы, часть имущества все равно останется у Василия. В банкротстве ему было гарантировано, что домой никто (включая финансового управляющего и коллекторов) не ходит. А кроме того, жилье родственников в конкурсную массу точно не включат, так как квартира покупалась более 15 лет назад и никак не может считаться сокрытием имущества. Так и произошло. Финансовый управляющий не включил оборудование в конкурсную массу. Имущество родственников никто не трогал, ведь банкротство гражданина повлияет на родственников только в случае, когда имеется общее имущество, а квартира должнику не принадлежит. **В результате Василий успешно был признан банкротом. После процедуры банкротства все его долги были аннулированы, что позволило ему начать новую главу своей жизни. Теперь Василий может свободно приобретать и отчуждать имущество, вступать в любые договорные отношения. На сегодняшний день Василий уже открыл свое ИП и в кратчайшие сроки смог финансово восстановиться. **

В другом случае юристам удалось договориться с судом о реструктуризации долга:

Наш клиент Александр взял огромное количество микрозаймов на сумму 521 744,83 р. На тот момент Александр работал и был уверен, что быстро вернет долг. Однако Александру стало затруднительно вносить ежемесячные платежи по всем обязательствам, что привело к появлению просроченной задолженности перед кредиторами. Для сравнения: среднемесячный доход в 2022 году составил – 74 073,09 руб., в 2023 году составил – 45 525,39 руб. После этого Александр перешел на военную службу по контракту, его доход повысился до 58 000 руб. Затруднительное финансовое положение все еще не позволяло выплачивать долги в полном объеме и в установленный срок. Александр не женат, несет ежемесячные расходы на удовлетворение первичных потребностей. Юристом было предложено обратиться к процедуре реструктуризации долга, перераспределив долговую нагрузку. Важно понимать, что при реструктуризации вы не объявляетесь банкротом и реализации имущества должника не происходит. Обычно это включает в себя пересмотр суммы долга, процентных ставок или графика погашения. Напомним, что суд не разрешает реструктуризировать долг все желающим. При принятии решения о реструктуризации в первую очередь учитывает размер денежных средств, которые могут быть направлены на погашение кредиторской задолженности, а также устанавливает, имеется ли у должника в собственности имущество.

Из решения суда:

В собственности Александра имеется автомобиль и ¼ доли в квартире. С учетом нахождения Александра в зоне СВО – было организовано получение им всех причитающихся в рамках данной процедуры выплат. Суд согласился с нами и вынес решение о введении в отношении Александра процедуры реструктуризации долгов, а именно пересмотр графика платежей и снижение размера платежей.

Из решения суда:

Александру, таким образом, позволили выплатить долг в более длительный срок, то есть дали своеобразную рассрочку. Таким образом, реструктуризация в этом случае помогает всем сторонам выйти из ситуации с наилучшими результатами. По завершению процедуры реструктуризации – комфортно для себя закроет свой долг. Грамотная работа юристов помогла Александру сохранить положительную кредитную историю и избежать выплаты неустойки должникам.

Хотите так же? Юристы Destralegal будут рады помочь списать долг с минимальными потерями и затратами. Юристы помогут оценить активы и определят необходимый метод для снижения долговой нагрузки конкретно в вашем случае.

Для оформления заказа на работу с юристом, заполните форму "Освободиться от долгов через банкротство".

Ваш DestraLegal ♥

%%type:compensation, id:bankruptcy%%