Думаете, что есть «безопасная карта», которую приставы не видят и с которой не могут списать деньги? Увы, это один из самых живучих мифов. На практике закон защищает не саму карту, а отдельные виды доходов: например, детские пособия, алименты, материнский капитал, часть социальных выплат, а также право должника сохранить прожиточный минимум. Поэтому вопрос обычно стоит не так: «какую карту открыть», а какие именно деньги уже списали и можно ли их вернуть.

В статье разберем, какие выплаты действительно защищены от взыскания, когда приставы вправе удерживать деньги с зарплаты и пенсии и что делать, если с карты уже списали больше положенного. Если не хочется разбираться во всех правилах самостоятельно, можно оставить заявку на бесплатную консультацию, кратко описать ситуацию и приложить документы — юрист подскажет, можно ли остановить удержания или вернуть уже списанные деньги.

%%type:widget, id:consult_person, name:quiz%%

Оглавление

- Почему списывают не с карты, а со счета

- Какие деньги действительно защищены от списания

- Какие доходы могут удерживать, но не полностью

- Как защитить деньги на практике

- Пошаговая инструкция, если с карты уже списывают деньги

- А что на практике

Почему списывают не с карты, а со счета

В быту говорят, что приставы списали деньги с карты. Юридически взыскание обращается на денежные средства на банковском счете. Карта — это только способ доступа к счету. Если счет арестован, человек не может свободно распоряжаться деньгами в пределах арестованной суммы, а затем средства могут быть списаны в счет долга.

Причем взыскание может идти не только через пристава. Исполнительный документ может быть направлен прямо в банк самим взыскателем. Поэтому первое, что нужно выяснить, — кто именно инициировал списание: пристав в рамках исполнительного производства или взыскатель напрямую через банк. От этого зависит и порядок дальнейших действий.

Какие деньги действительно защищены от списания

Перечень выплат, на которые нельзя обращать взыскание, содержится в статье 101 Закона № 229-ФЗ. Там названы, в частности, суммы в возмещение вреда здоровью, выплаты в связи со смертью кормильца, алименты, многие компенсационные выплаты, пособия гражданам с детьми, материнский капитал, социальное пособие на погребение, меры социальной поддержки и государственная социальная помощь, включая социальный контракт. Если на счет поступила выплата, которая прямо подпадает под статью 101 Закона № 229-ФЗ, ее нельзя просто списать в счет обычного долга.

При этом защита работает не для любых поступлений подряд. Если вам просто перевели деньги родственники или знакомые, такой перевод сам по себе не становится неприкосновенным, даже если он был предназначен на ребенка или на повседневные расходы. Закон смотрит не на бытовое назначение денег, а на вид выплаты. Именно поэтому в спорах так важно подтвердить, что на счет поступило пособие, алименты или другая защищенная сумма, а не обычный частный перевод.

Какие доходы могут удерживать, но не полностью

Зарплата не относится к полностью неприкосновенным доходам. По общему правилу с должника можно удерживать не более 50% заработной платы и иных доходов, а по отдельным требованиям — до 70%, например по алиментам на несовершеннолетних детей, возмещению вреда здоровью, вреда в связи со смертью кормильца и ущерба от преступления. Это прямо следует из статьи 99 Закона № 229-ФЗ.

С пенсией логика похожая: не все пенсионные выплаты защищены полностью. Например, пенсия по случаю потери кормильца входит в перечень неприкосновенных доходов, а обычная страховая пенсия по старости полного иммунитета не имеет, поэтому по ней возможны удержания по общим правилам.

При этом важно не путать защиту регулярного дохода и защиту всего остатка на счете. В части 4 статьи 99 Закона № 229-ФЗ сказано, что ограничения по удержаниям не распространяются на деньги, уже находящиеся на счете, куда зачисляется зарплата, кроме суммы последнего периодического платежа. Проще говоря, закон защищает не весь баланс зарплатной карты, а только последнее регулярное поступление с учетом установленных лимитов.

Например, если вам каждый месяц приходит зарплата 60 000 ₽, то удержать с нее можно не более 30 000 ₽. Но если на счете уже лежат накопленные за прошлые месяцы деньги, например 180 000 ₽, они автоматически такую же защиту не получают. Поэтому сам по себе статус «зарплатный счет» не делает весь остаток неприкосновенным.

Именно поэтому при взыскании всегда нужно смотреть не только на название карты или счета, но и на природу конкретных денег: что пришло как последнее регулярное поступление, что относится к защищенным выплатам по статье 101 Закона № 229-ФЗ, а что уже стало обычным остатком на счете.

Как защитить деньги на практике

Первое правило — не смешивать на одном счете все поступления подряд, если у вас уже есть долги и риск взыскания. Закон прямо не требует открывать отдельную карту под детские пособия или иные защищенные выплаты, но на практике это снижает путаницу и упрощает доказательство происхождения денег. Когда на одном счете лежат зарплата, переводы от родственников и социальные выплаты, спорить о природе конкретной суммы всегда сложнее. Этот вывод вытекает из того, как банк ориентируется на вид дохода и код платежа.

Второе правило — проверять, как оформлена сама выплата. Если вы получаете защищенные деньги, а их все равно «цепляют», нужно смотреть выписку, назначение платежа и источник перевода. Нередко проблема не в самом банке, а в том, что плательщик неверно оформил перевод или не указал нужный код дохода. Банк России прямо указывает на значение этих кодов.

Третье правило — не забывать о сохранении прожиточного минимума. Должники по исполнительному производству могут подать заявление о сохранении доходов в размере прожиточного минимума через Госуслуги. В сервисе прямо указано, что это касается регулярного дохода, например зарплаты, и что для подачи понадобятся номер исполнительного производства и реквизиты счета.

Если у должника есть иждивенцы, он может обратиться в суд и просить сохранить сумму выше прожиточного минимума.

Пошаговая инструкция, если с карты уже списывают деньги

Шаг 1. Выясните, кто и на каком основании списал деньги

Сначала нужно понять, откуда вообще взялось списание. Деньги могли списать по постановлению пристава в рамках исполнительного производства, а могли — напрямую через банк, если взыскатель сам предъявил исполнительный документ. До этого момента нет смысла спорить о законности удержания: сначала надо установить основание.

Проверьте уведомления банка, историю операций, личный кабинет на Госуслугах и банк данных исполнительных производств. Вам нужно выяснить четыре вещи:

- есть ли исполнительное производство;

- кто его ведет;

- какой документ стал основанием для взыскания;

- какие именно деньги списали — зарплату, пенсию, детское пособие, алименты или обычный остаток на счете.

Без этого вы не поймете, о чем именно просить: о возврате защищенной выплаты, о сохранении прожиточного минимума или об отмене излишнего удержания.

Шаг 2. Сразу соберите документы, которые подтверждают источник денег

Дальше нужно доказать природу списанных денег. Если речь идет о детских пособиях, алиментах, выплатах по потере кормильца, компенсациях или других защищенных поступлениях, ключевой вопрос всегда один: можете ли вы подтвердить, что это именно деньги из перечня статьи 101 Закона № 229-ФЗ.

Обычно для этого нужны банковская выписка, где видно назначение платежа, справка о назначении выплаты, документы из СФР, соцзащиты, от работодателя или другого плательщика.

Шаг 3. Подайте заявление о сохранении прожиточного минимума

Если удерживают зарплату, пенсию или другой доход, который не защищен полностью, но по закону должен оставлять вам хотя бы прожиточный минимум, это право нужно заявить отдельно. Само по себе оно автоматически не включается.

Подать заявление можно через Госуслуги. Если нет подтвержденной учетной записи или удобнее подать заявление лично, это можно сделать и через подразделение ФССП. На региональных сайтах ФССП также размещают образцы таких заявлений. Если у вас есть иждивенцы и обычного прожиточного минимума недостаточно, можно обратиться в суд и просить сохранить большую сумму.

Шаг 4. Параллельно требуйте возврата незаконно списанных денег

Если уже списали детское пособие, алименты или другую защищенную выплату, одного заявления о сохранении прожиточного минимума недостаточно. Такое заявление помогает на будущее, но не возвращает уже удержанные деньги. Поэтому параллельно нужно ставить вопрос о возврате.

Если исполнительное производство ведет пристав, обращение подается ему или в соответствующее подразделение ФССП. В заявлении нужно кратко описать ситуацию, указать реквизиты исполнительного производства, приложить выписку по счету и документы, подтверждающие источник денег. Если деньги списаны напрямую банком по исполнительному документу взыскателя, обращаться нужно и в банк, и при необходимости оспаривать удержание уже по линии банка и взыскателя. В такой ситуации важно решать две задачи отдельно: остановить дальнейшие списания и вернуть то, что уже удержали незаконно.

Чтобы не составлять документы с нуля, можно использовать готовые шаблоны: образец заявления в ФССП о сохранении дохода в размере прожиточного минимума ежемесячно и образец заявления в ФССП о снятии ареста с карты.

Шаг 5. Если реакции нет — жалуйтесь

Если пристав не отвечает, банк не снимает ограничение или вам формально отказали, не нужно просто ждать. Следующий шаг — жалоба старшему судебному приставу или обращение в суд. Закон позволяет обжаловать постановления, действия и бездействие судебного пристава, а подать жалобу можно как напрямую вышестоящему должностному лицу, так и через того пристава, чьи действия вы обжалуете. На подачу такой жалобы обычно дается 10 дней со дня, когда вы узнали о нарушении, а сама жалоба в порядке подчиненности должна быть рассмотрена в течение 10 дней со дня поступления.

Шаг 6. Не копите новые проблемы на том же счете

Пока спор не решен, лучше навести порядок в поступлениях. Если на одном счете у вас смешаны зарплата, переводы от родственников, пособия и случайные поступления, потом будет сложнее доказать, какие именно деньги списали незаконно.

Поэтому на время спора разумно разделить потоки: защищенные выплаты получать отдельно, обычные поступления — отдельно, а по счету, на котором хотите сохранить прожиточный минимум, уже подать нужное заявление. Закон прямо не требует открывать специальную карту под социальные выплаты, но на практике это сильно снижает путаницу и ускоряет возврат денег, если спор уже возник.

А что на практике

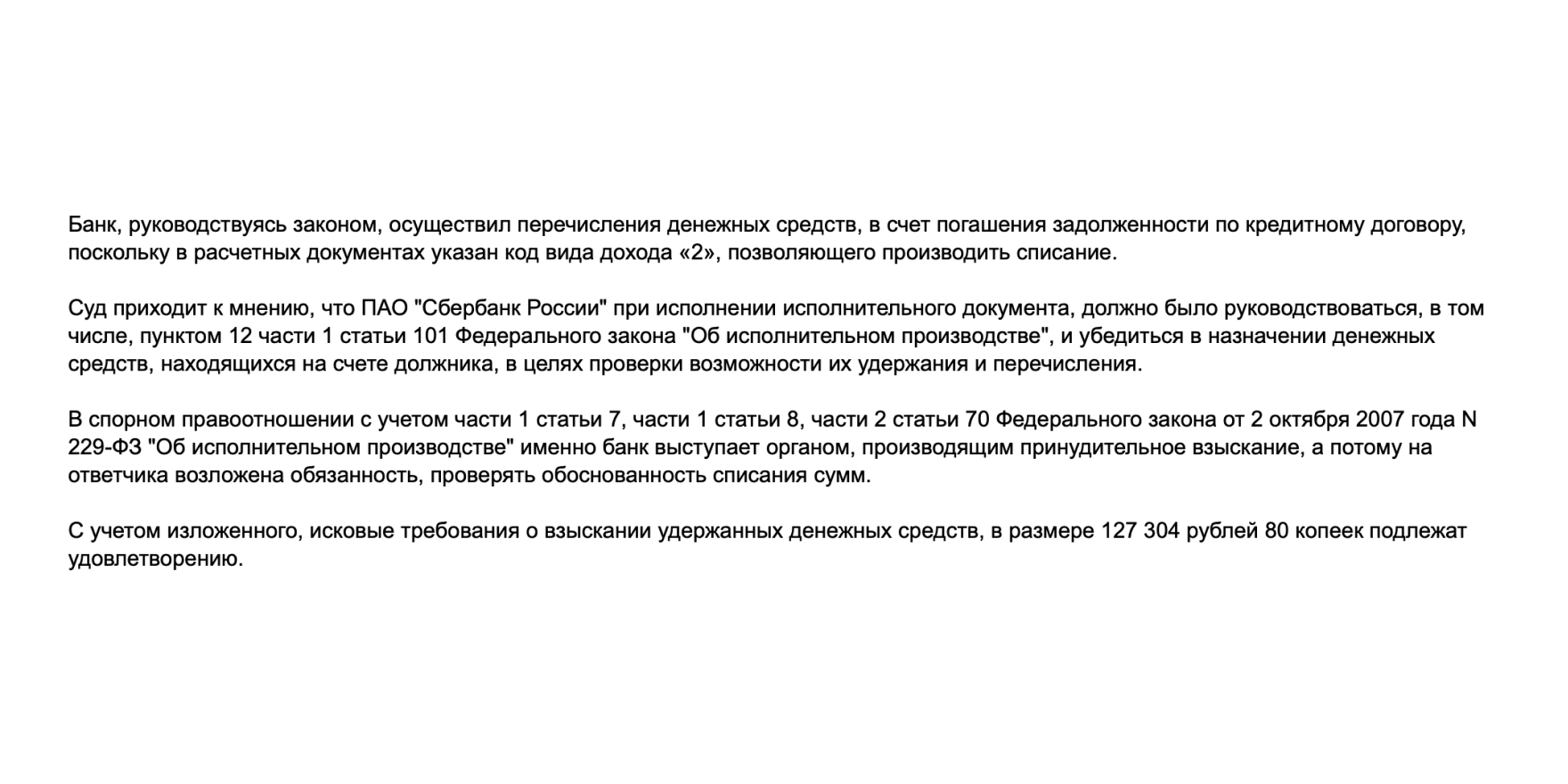

В одном из дел банк списал у клиентки 127 304,80 ₽ пособия по беременности и родам в счет погашения долга по кредиту. Банк пытался оправдать списание двумя доводами: деньги поступили с кодом социальной выплаты «2», а сама заемщица якобы слишком поздно потребовала их вернуть.

Суд с этим не согласился. Он прямо указал, что пособие по беременности и родам относится к выплатам, на которые нельзя обращать взыскание. Для суда решающим оказалось не то, как банк потом объяснял списание, а сама природа выплаты: это пособие гражданину, имеющему ребенка, а значит, оно подпадает под исполнительский иммунитет.

Отдельно суд разобрал аргумент про ошибку в коде дохода. Работодатель действительно указал неверный код, но суд подчеркнул: такая ошибка не лишает получателя законной защиты. Иначе получилось бы, что человек теряет неприкосновенность пособия только потому, что плательщик неправильно оформил платежку. Суд такую логику не принял.

Не сработала и ссылка банка на 14-дневный срок для возврата. Суд разъяснил, что этот срок касается периодических выплат в рамках правил Закона № 444-ФЗ. В спорном деле деньги были перечислены как единовременная выплата — пособие по беременности и родам. Значит, применять к ним этот срок было нельзя.

В итоге суд взыскал с банка не только само незаконно списанное пособие, но и дополнительные суммы. Клиентке присудили:

- 127 304,80 ₽ — незаконно списанные деньги;

- 63 652,40 ₽ — штраф;

- 30 000 ₽ — компенсацию морального вреда;

- 50 000 ₽ — расходы на представителя.

Итог: 270 957,20 ₽.

Таким образом, правильный ответ на популярный запрос звучит так: карты, с которой вообще не списывают долги, обычно не существует. Но существуют выплаты, на которые взыскание не обращается, ограничения по размеру удержаний и право сохранить прожиточный минимум. Поэтому искать нужно не «правильную карту», а правильную правовую позицию: какие деньги поступили, как они оформлены, есть ли основания для возврата и все ли документы вы уже подали. Именно это и дает человеку реальную защиту, а не советы из интернета про «карту, которую приставы не видят».

Если у вас уже списывают деньги с карты, арестовали счет или вы не понимаете, какие поступления защищены именно в вашей ситуации, лучше не гадать по общим советам. Оставьте заявку на бесплатную консультацию, кратко опишите ситуацию и приложите документы — юрист подскажет, можно ли остановить удержания или вернуть уже списанные деньги.

%%type:widget, id:consult_person, name:quiz%%

Ваш DestraLegal

%%type:compensation, id:consult_person%%