Можно ли инвалиду списать долги по кредитам, займам, распискам и коммунальным платежам? Да, можно. Но сама по себе инвалидность не аннулирует задолженность автоматически. Она не освобождает от обязательств перед банками и МФО, однако часто подтверждает тяжелое финансовое положение должника: человек живет на пенсию, несет постоянные расходы на лечение, не может работать в прежнем объеме или вовсе утратил трудоспособность. В такой ситуации закон позволяет использовать процедуру банкротства и добиться списания долгов.

Для многих людей с инвалидностью это не вопрос удобства, а вопрос выживания. Когда ежемесячный доход уходит на лекарства, реабилитацию, оплату жилья и базовые нужды, исполнять кредитные обязательства становится невозможно. При этом вокруг банкротства много мифов: должники боятся, что у них заберут пенсию, социальные выплаты, средства реабилитации или вообще все имущество. На практике это не так: часть доходов защищена законом, и не все имущество подлежит реализации.

В статье разберем, можно ли инвалиду списать долги через банкротство, что будет с пенсией и пособиями, какое имущество сохранят и в каких случаях суд может отказать. Если не хотите разбираться в этом самостоятельно, оставьте заявку на бесплатную консультацию, кратко опишите ситуацию, и юрист DestraLegal подскажет, можно ли списать именно ваши долги и как лучше действовать.

%%type:widget, id:bankruptcy, name:quiz%%

Оглавление

- Может ли инвалид списать долги по закону

- Что будет с пенсией по инвалидности и социальными выплатами

- Какое имущество сохранят при банкротстве

- Как проходит банкротство инвалида

- Когда могут отказать в списании долгов

- Можно ли пройти внесудебное банкротство

- А что на практике

- Что делать, если долги уже взыскивают приставы

Может ли инвалид списать долги по закону

Да, может. Российское законодательство не содержит запрета или отдельного ограничительного режима для банкротства граждан с инвалидностью. Инвалид I, II или III группы вправе пройти ту же процедуру банкротства, что и любой другой гражданин: через арбитражный суд, а в ряде случаев — через МФЦ во внесудебном порядке. Сам по себе статус инвалида долг не прекращает, но и не мешает списанию задолженности через механизм, предусмотренный Законом о банкротстве.

Суть здесь простая. Если человек объективно не может исполнять обязательства перед банками, МФО, коммунальными службами и другими кредиторами, он вправе инициировать процедуру банкротства. По общему правилу после завершения расчетов с кредиторами гражданин освобождается от дальнейшего исполнения требований, в том числе тех, которые не были заявлены в деле. Именно это в бытовом смысле и называют списанием долгов. Такое правило закреплено в пункте 3 статьи 213.28 Закона о несостоятельности.

Для человека с инвалидностью эта процедура нередко особенно актуальна. Причина не в наличии льготы как таковой, а в том, что инвалидность часто подтверждает устойчивое тяжелое финансовое положение: ограниченную трудоспособность, доход в виде пенсии или пособий, постоянные траты на лечение, лекарства, уход и реабилитацию. Все это может объяснять, почему должник больше не способен обслуживать кредиты и займы. Сам по себе диагноз долги не списывает, но может быть важной частью общей картины неплатежеспособности.

Важно понимать и обратное: не каждый долг исчезает автоматически. Закон предусматривает случаи, когда освобождение от обязательств не применяется, например если будет доказано недобросовестное или незаконное поведение должника при получении или исполнении обязательств. Поэтому правильнее говорить так: инвалид может списать долги по закону, но только если соблюдены условия процедуры, и у суда нет оснований отказать в освобождении от обязательств.

Отдельно стоит развеять распространенный миф: инвалидность не прекращает кредитное обязательство сама по себе. Гражданский кодекс знает случаи прекращения обязательства из-за невозможности исполнения или смерти стороны, но инвалидность к таким автоматическим основаниям не относится. Поэтому, если кредитор уже требует деньги, рассчитывать только на справку об инвалидности недостаточно — нужен либо переговорный сценарий с банком, либо полноценная процедура банкротства.

Итог простой: инвалид может списать долги, но не по инвалидности, а через предусмотренную законом процедуру банкротства. Статус инвалида здесь не отменяет долг автоматически, однако может существенно усилить позицию должника, когда нужно показать суду реальное отсутствие возможности платить.

Что будет с пенсией по инвалидности и социальными выплатами

Это один из главных страхов перед банкротством: должники боятся, что после начала процедуры у них заберут пенсию по инвалидности и оставят вообще без средств к существованию. На практике все сложнее. Само по себе банкротство не отменяет пенсию по инвалидности и не лишает человека права на социальные выплаты. Пенсия продолжает начисляться, но порядок распоряжения деньгами в процедуре меняется, поскольку доходы должника контролирует финансовый управляющий.

Общее правило такое: в конкурсную массу гражданина включается все имущество, в том числе доходы, полученные в ходе процедуры. Но из этой массы исключается имущество, на которое по закону нельзя обращать взыскание, а также денежные средства, необходимые должнику и его иждивенцам для жизни. Поэтому говорить, что пенсию инвалида забирают целиком, неправильно. Закон исходит из необходимости сохранить человеку минимум средств для существования.

Если говорить именно о пенсии по инвалидности, нужно разделять два режима: исполнительное производство у приставов и банкротство. При исполнительном производстве часть пенсионных выплат может удерживаться, но с учетом специальных ограничений, а по ряду социальных доходов взыскание вообще запрещено. Статья 101 Закона об исполнительном производстве содержит закрытый перечень доходов, на которые нельзя обращать взыскание. Туда, в частности, входят суммы в возмещение вреда здоровью, отдельные компенсации, социальная пенсия по инвалидности, назначенная детям-инвалидам и недееспособным инвалидам, а также некоторые иные социальные выплаты.

Кроме того, даже когда удержания из пенсии допускаются, закон требует сохранять прожиточный минимум. Социальный фонд России прямо указывает, что по исполнительным документам удержания производятся с учетом сохранения величины прожиточного минимума. Это важно для инвалидов, потому что их единственным регулярным доходом нередко является именно пенсия.

В процедуре банкротства логика похожая, но механизм другой. После признания гражданина банкротом его доходами распоряжается финансовый управляющий, однако должнику должны оставлять не менее прожиточного минимума на него самого и на иждивенцев. На практике при наличии инвалидности суд может учитывать и дополнительные жизненно необходимые расходы: на лекарства, лечение, уход, реабилитацию. То есть задача процедуры не в том, чтобы лишить человека средств к жизни, а в том, чтобы обеспечить баланс между интересами кредиторов и базовыми потребностями должника.

Отдельно нужно сказать о социальных выплатах. Не все деньги, которые получает инвалид, равны с точки зрения закона. Есть выплаты, имеющие строго целевое или имеют компенсационное назначение, и на них взыскание не обращается. Поэтому перед подачей на банкротство или при споре с приставами важно разложить все поступления по видам: где именно пенсия, где ЕДВ, где компенсация на лекарства, где иные меры социальной поддержки. От этого зависит, какие суммы можно защитить от списания.

Так что пенсия по инвалидности при банкротстве не исчезает, но порядок обращения с доходами меняется. Часть выплат может учитываться в процедуре, однако прожиточный минимум должен сохраняться, а отдельные социальные выплаты вообще защищены от взыскания. Поэтому в делах о банкротстве инвалида особенно важно заранее собрать документы о составе доходов и расходах на лечение, чтобы не потерять то, что по закону должно остаться у должника.

Какое имущество сохранят при банкротстве

Главное правило такое: при банкротстве забирают не все имущество подряд. Из конкурсной массы исключается то, на что по закону нельзя обращать взыскание. Это прямо следует из статьи 213.25 Закона о банкротстве и разъяснений Верховного Суда: в конкурсную массу не входит имущество, защищенное исполнительским иммунитетом, а также деньги в размере прожиточного минимума на самого должника и его иждивенцев.

В первую очередь сохраняют единственное пригодное для постоянного проживания жилье, если оно не находится в ипотеке. Это базовая гарантия, которая действует и в обычном исполнительном производстве, и в банкротстве. Но здесь есть важная оговорка: если квартира или дом находятся в залоге у банка, например по ипотеке, такой иммунитет обычно не работает, и жилье могут реализовать.

Кроме жилья, сохраняются обычные вещи для повседневной жизни: предметы домашней обстановки, одежда, обувь, продукты питания, а также имущество, необходимое для профессиональных занятий в пределах установленных законом правил. Для инвалида особенно важно другое: не подлежат взысканию специальные средства транспорта и иное необходимое гражданину в связи с инвалидностью имущество. Это один из ключевых защитных механизмов. Если человеку нужны кресло-коляска, протез, ходунки, специальная кровать, подъемник, слуховой аппарат или иные средства реабилитации, такое имущество не должно уходить с торгов. В марте 2026 года перечень в статье 446 ГПК РФ был дополнен и уточнен, что усилило защиту такого имущества.

На практике это означает, что если имущество действительно необходимо из-за состояния здоровья, это нужно подтверждать документами: справкой об инвалидности, ИПРА, медицинскими заключениями, назначениями врача, документами о приобретении и использовании вещи. Без этого даже полезный предмет может быть воспринят как обычное имущество, а не как средство, которое должно быть исключено из конкурсной массы. Это уже вопрос доказательств по конкретному делу. Вывод о том, что из конкурсной массы исключается имущество с исполнительским иммунитетом, прямо следует из позиции Верховного Суда.

Отдельно стоит сказать про деньги. При банкротстве на счетах должника не остается полный контроль, но это не означает, что человека оставят без средств на жизнь. Из конкурсной массы исключаются деньги в размере прожиточного минимума, а при наличии оснований суд может исключать и дополнительные суммы, например на лекарства и лечение. Это особенно важно для инвалидов, у которых постоянные медицинские расходы объективно выше.

Но есть и обратная сторона. Автомобиль, вторая квартира, дача, дорогостоящая техника, накопления, доля в ином имуществе, как правило, могут войти в конкурсную массу, если на них не распространяется специальная защита. Даже при инвалидности машина не сохраняется автоматически: нужно доказывать, что это именно специальное средство транспорта или имущество, жизненно необходимое в связи с состоянием здоровья. Иначе финансовый управляющий будет исходить из общего правила о реализации ликвидного имущества. Основания для включения имущества должника и его доли в общем имуществе в конкурсную массу подтверждены как законом, так и обзором судебной практики Верховного Суда от 18 июня 2025 года.

Как проходит банкротство инвалида

Процедура банкротства инвалида в целом проходит по общим правилам, без отдельного льготного порядка только из-за состояния здоровья. Но на практике инвалидность влияет на содержание дела: суд учитывает источник дохода, расходы на лечение, необходимость сохранить специальные средства реабилитации и иное имущество, без которого человек не может нормально жить. Основные правила процедуры установлены в главе X Закона о банкротстве.

Первый этап — подготовка заявления и документов. Гражданин обращается в арбитражный суд по месту жительства и прикладывает сведения о долгах, кредиторах, имуществе, счетах, доходах и сделках, а также иные документы, предусмотренные законом. Именно на этом этапе для должника с инвалидностью важно сразу приложить справку об инвалидности, ИПРА, документы о пенсии, чеки и назначения по лекарствам, сведения о расходах на лечение и уход. Эти документы потом помогают обосновать, какие суммы нужно оставлять должнику и какое имущество нельзя включать в конкурсную массу. Требования к заявлению и перечень приложений закреплены в статье 213.4 Закона о банкротстве.

После принятия заявления суд вводит одну из процедур, но в делах граждан на практике чаще всего речь идет либо о реструктуризации долгов, либо о реализации имущества. Если у человека нет реальной возможности рассчитаться с кредиторами по плану, суд обычно переходит к реализации имущества. Для инвалидов это типичная ситуация: постоянный доход часто ограничен пенсией или пособиями, а расходы на лечение делают реструктуризацию нереалистичной.

Дальше в дело вступает финансовый управляющий. Он получает контроль над финансовыми вопросами должника, запрашивает сведения об имуществе, доходах, счетах, анализирует сделки, формирует конкурсную массу и взаимодействует с кредиторами. Если вводится реализация имущества, управляющий проводит опись и оценку имущества, а затем готовит положение о порядке, условиях и сроках его продажи. По общему правилу имущество реализуется на торгах. Это не означает, что у должника заберут все подряд: имущество с исполнительским иммунитетом и защищенные суммы должны быть исключены.

Для инвалида самый чувствительный вопрос в ходе процедуры — деньги на жизнь. Хотя доходы должника учитываются в процедуре, закон и судебная практика исходят из того, что человеку должны оставлять средства как минимум в размере прожиточного минимума на него и иждивенцев. Если у должника подтверждены дополнительные обязательные расходы, например на лекарства, лечение, уход, реабилитацию, их тоже можно ставить вопросом об исключении из конкурсной массы. Поэтому в делах такой категории особенно важно не ограничиваться общими словами, а подтверждать все медицинские траты документами.

После завершения расчетов с кредиторами суд рассматривает вопрос об освобождении гражданина от дальнейшего исполнения обязательств. Именно на этом этапе и происходит то, что обычно называют списанием долгов. По общему правилу гражданин освобождается от требований кредиторов, в том числе не заявленных в деле, но только если не установлены основания для отказа, например недобросовестное поведение, сокрытие имущества, фиктивные сведения или заведомое злоупотребление процедурой. На это прямо указывают статья 213.28 Закона о банкротстве.

Когда могут отказать в списании долгов

Банкротство не означает, что долги спишут автоматически в любом случае. Общее правило действительно такое: после завершения расчетов с кредиторами гражданина освобождают от дальнейшего исполнения обязательств. Но из этого правила есть исключения, и они прямо закреплены в статье 213.28 Закона о банкротстве.

Суд может отказать в списании долгов, если установит недобросовестное или незаконное поведение должника. Речь идет, например, о ситуациях, когда человек предоставил банку заведомо ложные сведения при получении кредита, скрыл имущество, умышленно уничтожил его, совершил мошенничество, злостно уклонялся от погашения задолженности или от уплаты налогов. В таких случаях освобождение от обязательств не допускается.

Отказ возможен и тогда, когда проблемы возникают уже в ходе самой процедуры. Если должник скрывает сведения от финансового управляющего, не раскрывает информацию о доходах, счетах, имуществе и сделках, выводит активы перед банкротством или мешает формированию конкурсной массы, суд может сделать вывод о его недобросовестности. Верховный Суд в обзоре от 18 июня 2025 года прямо указал, что гражданин не освобождается от обязательств, если скрывал или выводил активы и в целом действовал недобросовестно.

При этом важно не путать недобросовестность с обычной жизненной ошибкой. Верховный Суд отдельно разъяснил, что неразумность поведения сама по себе не должна автоматически мешать освобождению от долгов. Иначе говоря, если человек просто переоценил свои силы, взял на себя слишком большую кредитную нагрузку или оказался в тяжелой жизненной ситуации, это еще не означает, что ему обязательно откажут. Препятствием является именно нечестное поведение, а не любой финансовый просчет.

Кроме того, есть долги, которые не списываются даже после завершения процедуры. Закон сохраняет, в частности, требования по текущим платежам и некоторые иные обязательства, перечисленные в пунктах 5 и 6 статьи 213.28 Закона о банкротстве. В обзоре Верховного Суда отдельно отмечено, что гражданин не освобождается, например, от требования о возмещении убытков, причиненных им юридическому лицу, участником или членом органов управления которого он был, если вред причинен умышленно или по грубой неосторожности.

Для инвалида здесь нет какого-то специального автоматического послабления. Сама по себе инвалидность не перекрывает основания для отказа в списании долгов. Если должник вел себя добросовестно, раскрывал документы, не прятал имущество и действительно оказался в тяжелом финансовом положении, инвалидность может усиливать его позицию как подтверждение объективной неплатежеспособности. Но если будут доказаны обман, сокрытие активов или другие злоупотребления, статус инвалида сам по себе не спасет от отказа. Такой подход вытекает из общих правил статьи 213.28 и подтверждается современной практикой, где ключевым критерием остается добросовестность поведения должника.

Поэтому перед подачей на банкротство нужно не только собрать документы о доходах, пенсии и расходах на лечение, но и заранее проверить, нет ли уязвимых мест — подозрительных переводов родственникам, недавних продаж имущества, недостоверных анкет в банках, скрытых счетов и других обстоятельств, которые кредиторы потом могут использовать против вас. Именно такие детали чаще всего и становятся основанием для отказа в освобождении от долгов.

Можно ли пройти внесудебное банкротство

Да, в ряде случаев инвалид может пройти внесудебное банкротство через МФЦ. Это бесплатная упрощенная процедура без арбитражного суда и без финансового управляющего. Сейчас она доступна, если общий размер долгов составляет от 25 000 до 1 000 000 рублей и соблюдено одно из предусмотренных законом оснований. Сама процедура длится 6 месяцев с момента публикации сведений в ЕФРСБ.

Главное здесь то, что инвалидность сама по себе не дает автоматического права на внесудебное банкротство. Но для людей с инвалидностью этот вариант часто бывает особенно актуален, потому что закон допускает упрощенную процедуру, в том числе когда единственным доходом является пенсия или иные социальные выплаты, а исполнительное производство длится больше года и у должника нет имущества, на которое можно обратить взыскание. ФНС России прямо разъясняла этот подход применительно к пенсионерам и получателям пособий, а с 2025 года возможность воспользоваться внесудебным банкротством через МФЦ была также распространена на участников СВО.

Кроме этого, сохраняется и классическое основание для обращения в МФЦ: исполнительное производство окончено из-за отсутствия имущества для взыскания, а новые исполнительные производства после этого не возбуждены. Это по-прежнему один из основных сценариев, когда гражданин может пройти внесудебное банкротство.

На практике для должника с инвалидностью это означает следующее: если у него небольшой по меркам банкротства долг, нет ликвидного имущества, а взыскание у приставов фактически зашло в тупик, то сначала стоит проверить именно вариант через МФЦ. Он проще, дешевле и менее формализован, чем судебное банкротство. Тем более что с июля 2024 года часть сведений для такой процедуры запрашивается автоматически, без необходимости собирать все справки самостоятельно.

Но у внесудебного банкротства есть и жесткие ограничения. Если сумма долга выходит за пределы установленного диапазона, если есть спорное или ценное имущество, если условия статьи 223.2 не соблюдены, МФЦ просто не примет заявление или процедура будет прекращена. Кроме того, очень важно правильно указать всех кредиторов и размер задолженности: по закону освобождение распространяется только в пределах сумм, указанных в заявлении, а если кредитор вообще не включен, это создает отдельные риски.

А что на практике

На практике банкротство действительно помогает людям с инвалидностью выбраться из долговой ямы, когда обычными платежами ситуацию уже не исправить.

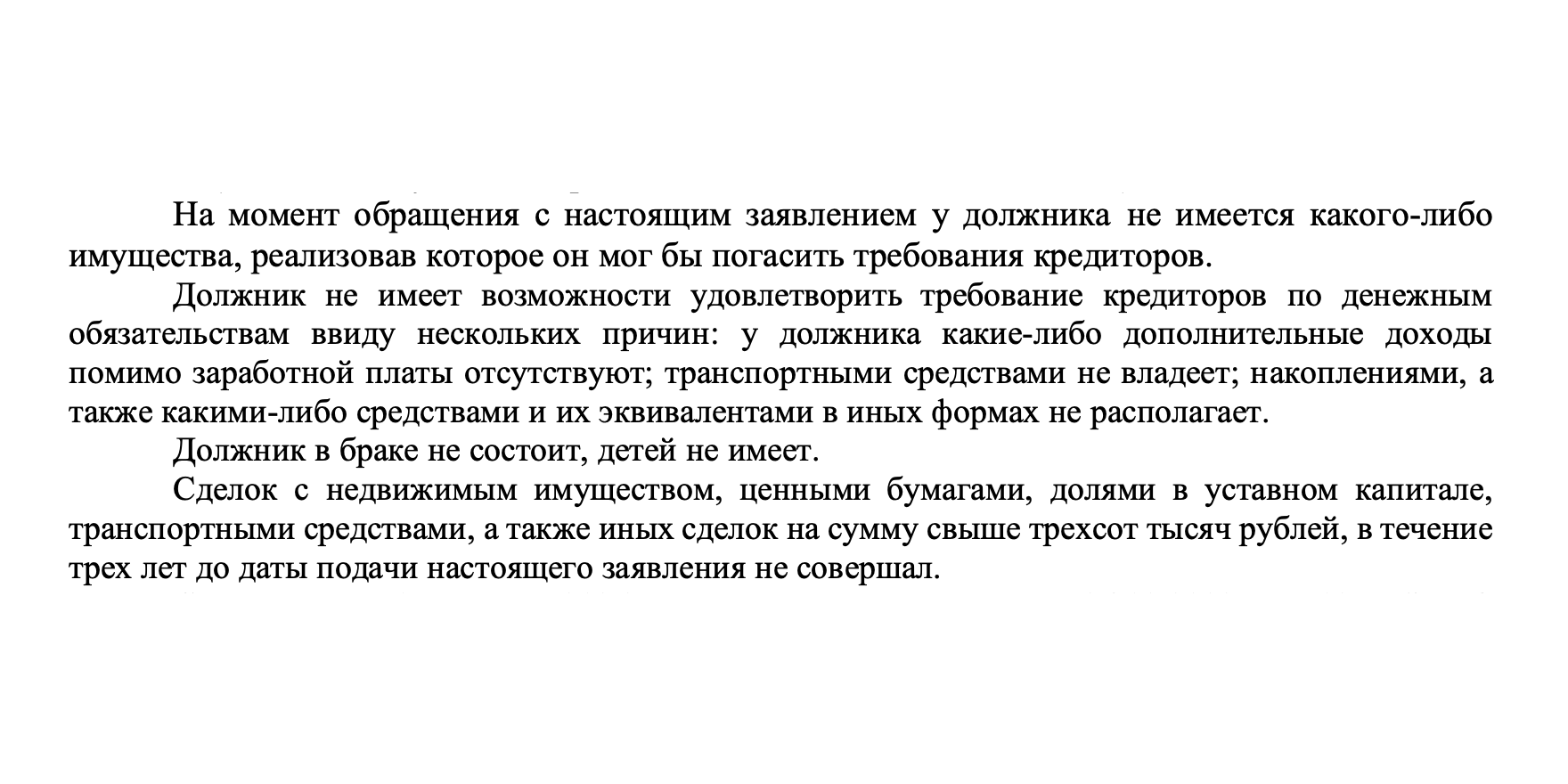

Один из таких кейсов был у нас с мужчиной 52 лет, инвалидом III группы. Он жил на пенсию по инвалидности и небольшую подработку, которую позволяло состояние здоровья. Но значительная часть дохода уходила не на обычные бытовые расходы, а на лечение, реабилитацию и лекарства. Когда денег перестало хватать, клиент начал закрывать одни обязательства другими: оформил несколько потребительских кредитов, пользовался кредитными картами, брал микрозаймы. В итоге ежемесячные платежи стали больше, чем его реальные возможности.

Дальше ситуация развивалась по знакомому для многих сценарию. Сначала — просрочки, потом — штрафы, проценты, звонки коллекторов и требования о срочном возврате. Часть долгов уже начали взыскивать в судебном порядке. В этот момент человек оказывается в ловушке: денег не хватает даже на базовые нужды и лечение, а кредиторы давят так, будто у него есть скрытые доходы и имущество. На деле ничего этого не было: задача была уже не в том, чтобы потерпеть еще немного, а в том, чтобы законно остановить нарастающий долговой ком.

Мы начали с полной ревизии ситуации: подняли кредитные договоры, справки о задолженности, документы об инвалидности, сведения о доходах, выписки по счетам, медицинские документы. В заявлении по делу о банкротстве мы подсветили, что у должника отсутствует имущество, за счет которого можно было бы рассчитаться с кредиторами.

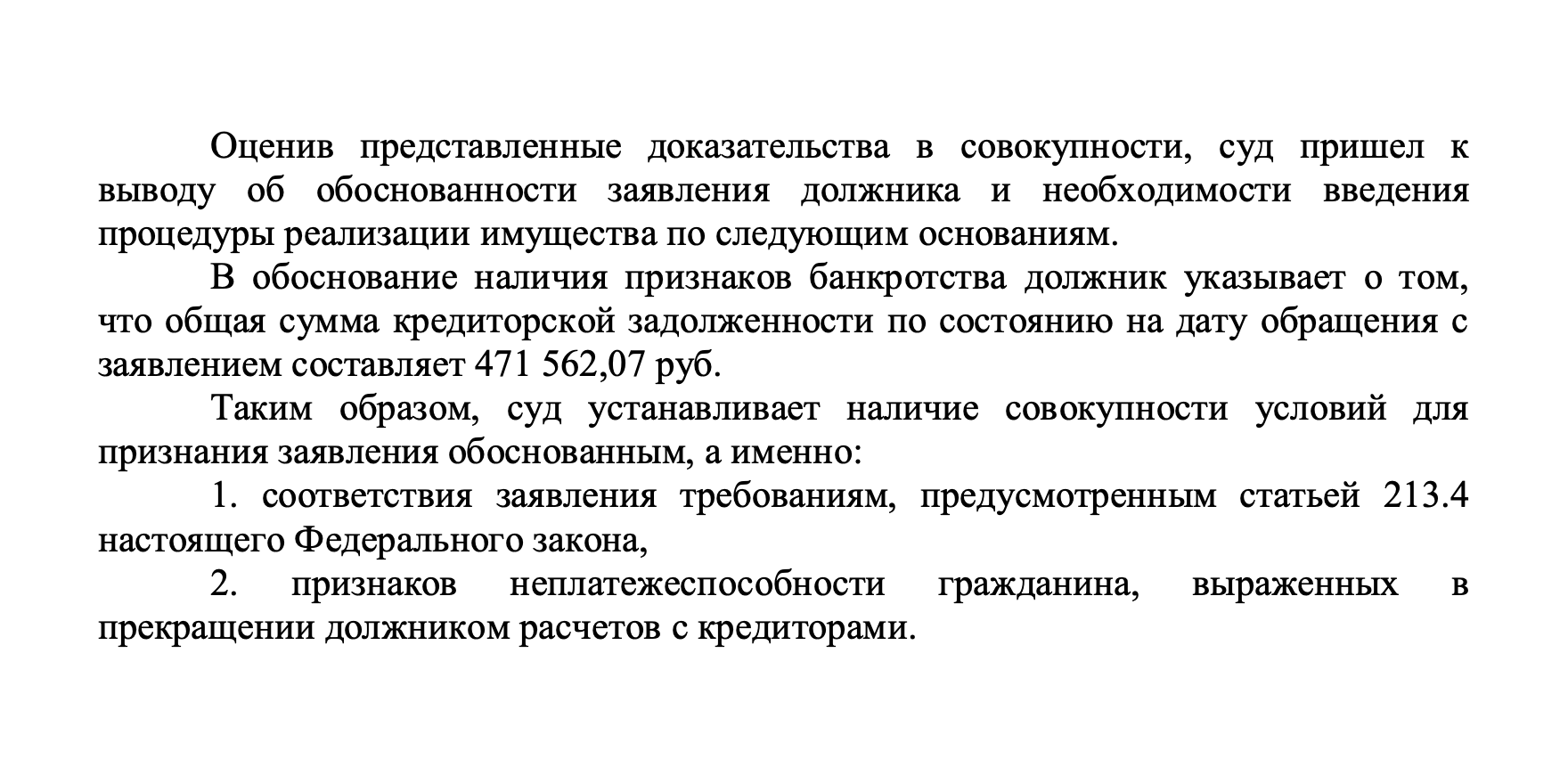

После этого мы подготовили пакет документов и подали заявление в арбитражный суд. Для клиента это был принципиальный момент: ему не пришлось самому разбираться в процессуальных требованиях, общаться с кредиторами и отслеживать движение дела. В итоге арбитражный суд признал заявление обоснованным, установил признаки неплатежеспособности и ввел процедуру реализации имущества гражданина. Суд пришел к выводу о наличии оснований для признания гражданина банкротом.

Дальше началась сама процедура. Мы сопровождали клиента на всех этапах: взаимодействовали с судом, финансовым управляющим и кредиторами, следили за тем, чтобы процедура шла без сбоев, а права клиента не нарушались. Для человека с инвалидностью это особенно важно, потому что банкротство должно не ухудшить его положение, а дать возможность сохранить деньги на жизнь, лечение и восстановление. Поэтому в таких делах мы отдельно контролируем вопрос о том, чтобы у должника оставались средства на базовые нужды и медицинские расходы, а из конкурсной массы не пытались включить то, что необходимо ему по состоянию здоровья.

В итоге удалось списать долги на сумму свыше 500 000 рублей. Прекратились звонки коллекторов и кредиторов, сохранилось единственное жилье и необходимые для жизни вещи, а пенсию и текущий доход он смог направлять не на бесконечное закрытие просрочек, а на лечение и повседневные расходы.

Что делать, если долги уже взыскивают приставы

Если по долгам уже возбуждено исполнительное производство, ждать не стоит. В такой ситуации задача не в том, чтобы спорить с приставами "на словах", а быстро зафиксировать, какие именно деньги у вас списывают, какие доходы поступают на счета и что из этого защищено законом. При взыскании по исполнительным документам действуют не только правила об удержаниях, но и перечень доходов, на которые взыскание вообще не обращается. Он установлен статьей 101 Закона об исполнительном производстве.

Шаг № 1. Проверить, какие поступления приходят на карту

Для должника с инвалидностью это особенно важно, потому что часть выплат имеет социальный и компенсационный характер. Закон прямо защищает ряд таких доходов от взыскания: например, отдельные суммы в возмещение вреда здоровью, некоторые компенсации и иные социальные выплаты из перечня статьи 101. Если пристав или банк списали деньги, которые относятся к защищенным доходам, такие удержания можно оспаривать и требовать возврата.

Шаг № 2. Подать заявление о сохранении прожиточного минимума

Для этого должник должен обратиться с заявлением в подразделение судебных приставов, где ведется исполнительное производство. Это один из самых практичных инструментов защиты, когда взыскание уже идет и человек рискует остаться без денег на жизнь. Но важно помнить об исключениях: правило о сохранении прожиточного минимума не применяется, например, по требованиям об алиментах и возмещении вреда здоровью.

Если взыскание идет именно с пенсии, нужно учитывать специальные пределы удержаний. Социальный фонд России указывает, что удержания на основании решений органов, осуществляющих пенсионное обеспечение, не должны превышать 20% пенсии, а по судебным решениям, исполнительным документам и некоторым другим основаниям действуют иные пределы. При этом по отдельным категориям требований, например по алиментам или возмещению вреда, удержания могут доходить до 70%. Одновременно действует механизм сохранения прожиточного минимума.

Шаг № 3. Собрать документы по имуществу и расходам

Если у должника есть инвалидность, нужно заранее подготовить справку об инвалидности, ИПРА, документы на лекарства, лечение, средства реабилитации и иные жизненно важные вещи. Это пригодится не только в споре с приставом, но и на случай банкротства. Закон защищает имущество, на которое не может быть обращено взыскание, а статья 446 ГПК РФ прямо сохраняет, помимо прочего, имущество, необходимое гражданину в связи с инвалидностью.

Шаг № 4. Оценить, не пора ли переходить к банкротству

Если приставы уже взыскивают долги, а дохода все равно не хватает даже на базовые расходы, обычно проблема не решается одной жалобой или одним заявлением о сохранении минимума. В такой ситуации разумно сразу проверять, подходит ли вам судебное или внесудебное банкротство через МФЦ.

Иначе исполнительное производство будет тянуться месяцами, а иногда и годами, без реального выхода из долговой нагрузки.

В ситуации, когда у человека с инвалидностью накопились долги, главное — не ориентироваться на мифы. Инвалидность сама по себе не списывает задолженность, но и не мешает пройти банкротство. Наоборот, если доход ограничен пенсией, а значительная часть денег уходит на лечение, лекарства и повседневные нужды, это может подтверждать реальную невозможность расплатиться с кредиторами. При этом закон защищает часть выплат и имущество, необходимое человеку в связи с инвалидностью, а значит, даже в сложной ситуации есть правовые инструменты для защиты.

Если долги уже взыскивают приставы, удерживают деньги с пенсии или банки и МФО продолжают давить требованиями, затягивать не стоит. Чем раньше оценить ситуацию, состав долгов, доходы и риски по имуществу, тем выше шансы выбрать правильный путь — от защиты выплат в исполнительном производстве до внесудебного или судебного банкротства.

Если не хотите разбираться во всех нюансах самостоятельно, оставьте заявку на бесплатную консультацию, кратко опишите ситуацию и приложите документы. Юрист DestraLegal оценит перспективы, подскажет, можно ли списать именно ваши долги, и поможет выбрать оптимальный порядок действий.

%%type:widget, id:consult_person, name:quiz%%

Ваш DestraLegal

%%type:compensation, id:consult_person%%